1月17日,保利投顾研究院正式发布《全国房地产行业2021年年报暨12月报》,数据显示:全国监测40城商品住宅成交规模基本持平近两年均值。年内呈现“前高后低”特征,上半年高景气,下半年多重调控下阶段性失速调整,年末政策边际松动,叠加房企积极“冲业绩”,市场缓和回升。前期高热城市调整后趋稳,中心区热度维持,外围走弱。部分城市市场持续承压,去化效果甚微。

展望后市,政策边际放松下市场将逐步走出“超调”预期,全国市场总体修复、交投氛围回温,预计一二线城市热度环比小幅提升或持平,强三线城市走量,弱三四线城市风险加剧。中央多次发声定调支持房地产业健康发展,支持合理自住和改善需求,房企融资和居民信贷已出现实质性缓和,部分城市边际宽松政策释放,“政策底”已初现,房地产过紧调控政策有望进一步修正。

本期看点

1、全年成交持稳,下半年多重冲击下失速调整;城市分化加剧,需求回归核心;四季度政策利好下需求修复,市场信心回稳。

2、土地市场供求下滑,成交缩量超2成,年内热度“先扬后抑”,成交缩量城市明年新房新增供应受限。

3、前三季度信贷环境过度收缩,四季度起监管层密集发声纠偏,房企融资局部修复。

一、 新房市场

1

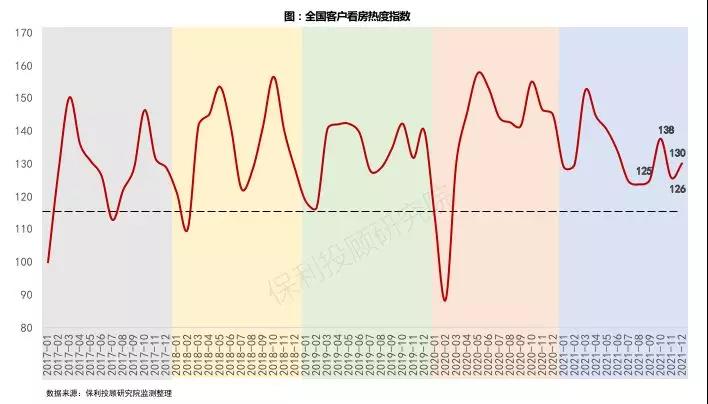

全国客户看房热度指数

全年客户看房热度指数持稳,年内有所波动,下半年持续调整。保利投顾研究院监测,2021年全国客户看房热度指数月度均值为133,整体略低于近两年平均(2020年139,2019年134),全年行业景气度基本维持。上半年景气度高企,月均热度指数达138,高于2019-2020年平均水平(133);7月起随销售淡季和行业阶段性调整,下半年月均指数回落至128,整体延续调整态势,中秋、国庆、年终冲刺等销售节点带动为主,客户心态持稳、有序入市。

2

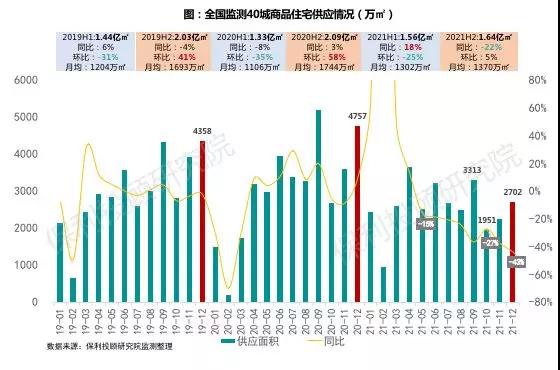

全国供应

下半年市场调整拖累全年表现,节点效应明显

全国重点监测40城2021年商品住宅供应3.21亿㎡,同比降6%,主要受下半年行业调整,供应积极性减弱影响。上半年行业高景气度下房企加快供货,总供应1.56亿㎡,较2019同期增8%,月均供应1302万㎡,为近三年最高位。下半年供应有所转弱,同比降超2成;节点抢收效应明显,房企同步加强续销去化,9月供应突破3300万㎡,为下半年小高峰,提前打响业绩抢收战,后续10月供应回落、11月补货加强,12月房企积极“冲业绩”,供应环比提升近2成,但仍远低于近两年同期水平。

03

全国成交

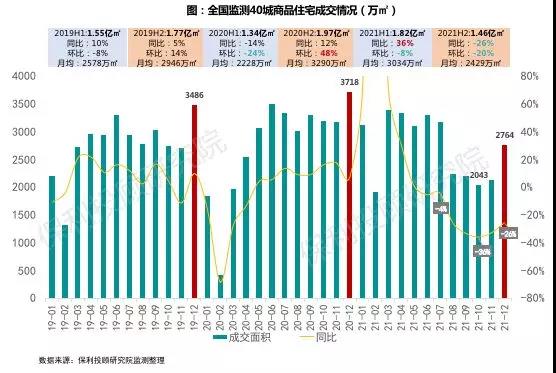

整体平稳,年内“前高后低”,年终冲刺成交翘尾

全国重点监测40城2021年商品住宅成交3.28亿㎡,基本持平近两年整体水平。年内成交呈现“前高后低”特征,上半年市场高景气,下半年多重调控高压下市场阶段性失速调整,年末政策边际松动,叠加房企积极“冲业绩”,市场缓和回升。

上半年成交高势能,延续2020年下半年热度,月均规模达3034万㎡,为近三年最高位。其中“小阳春”表现亮眼、月均成交规模接近去年三季度月均水平;5-6月成交势能整体延续,局部区域表现高热触发调控加码。

下半年市场失速下滑,月均成交转跌并连续多月走低,较上半年单月降2成。主要由于“五道红线”等多重调控高压下部分高杠杆房企率先暴雷,信用风险传导至全行业,非正常“降价潮”、项目停工等严重挫伤预期,市场阶段性调整。

年底政策利好信号支撑购房信心,叠加房企积极“冲业绩”,翘尾冲刺决心不减。12月重点40城商品住宅成交面积2764万㎡,环比提升30%,为下半年次高位。

近期行业、金融政策边际宽松,局部区域超调政策逐步修正,市场情绪缓和,预计明年整体市场景气度维持,政策利好信号支撑购房信心,行业平稳发展势头不变。

3

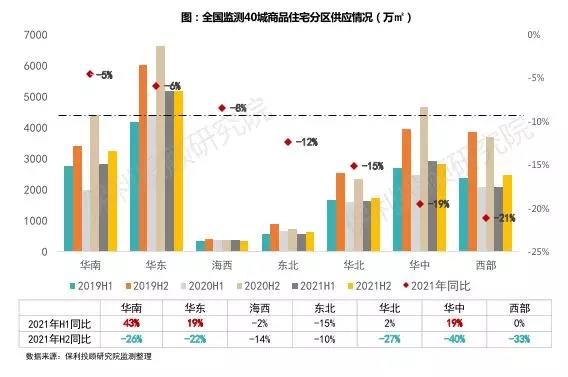

分区域供应

华东华南高位持稳,中西部、华北缩量明显

华东区域高位持稳,全年供应1.04亿㎡,占全国供应总量比例超3成,同比降6%,持平2019年水平。华南区域整体供应微跌、高位维持,城市分化明显;全年供应6088万㎡,同比微跌5%,持平2019年水平;广深供应充足,其中广州连续两年维持1200万㎡高位,深圳突破700万㎡,同比微增4%;莞惠调控下缩量明显,同比下降近3成。

中西部、华北缩量明显,核心城市表现分化。中部全年供应5749万㎡,同比降19%,主要受下半年供应缩量拖累,其中武汉供应高位持稳,郑州、长沙同比跌幅2-4成。西部全年供应4576万㎡,同比降21%,为降幅最大区域,其中成都供应基本平稳,重庆供应缩量明显、同比降3成。华北持续收缩,全年供应同比降幅较2020年扩大9个百分点至15%,其中北京供应稳步提升,青岛、济南同比跌幅2成。

海西城市分化明显,福州供应增长,泉州、漳州持续下跌。东北核心城市供应回落,沈阳、大连、长春供应同比跌幅达1-2成。

4

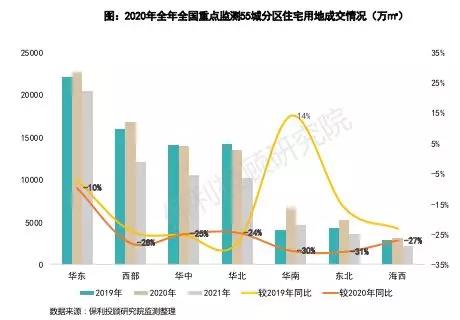

分区域成交

华东稳中有升,核心城市高位调整;华南稳中微降;西部、华北核心城市整体平稳;华中核心城市恢复受阻;海西有所改善;东北进一步走冷。

华东区域核心城市高位调整、内部分化加剧

全年成交9762万㎡,同比微升6%,杭州、宁波、南京为主力成交区域。上海调控加码、体系进一步完善,市场横盘,中心区刚需和改善需求持续释放、支撑市场保温,金山、崇明等外围热度下降。杭州、南京上半年高热引领,主城项目集中入市叠加土拍火热,半年成交达去年全年的7成以上;下半年市场热度回调但成交保温,热度向中心区聚拢,外围小幅降价,但难敌客量减少。合肥下半年新站等东北外围率先降温,并逐渐蔓延其他外围及中心区,项目普遍启动分销,客户观望情绪严重。三四线城市热度明显转弱、局部价格下探。无锡、金华等部分项目以价换量,成交走弱,下半年月均成交较上半年下降3成。南通房地价双限下,年内从市场缩量到量价同步调整,市场维持偏弱。

华南区域整体成交缩量,核心城市回归理性

全年成交4156万㎡,同比下降10%,为降幅最大区域。深圳政策高压下市场退烧,强劲需求维持新房市场活跃,“打新”退潮,二手仍低迷。广州供求延续高位运行,全年成交超1200万㎡,同比微升6%;区域分化加剧,中心天河及近郊黄埔等项目性价比凸显、热度较高,增城等外围项目去化一般,热度有所下滑。政策加码、价差缩小下,外溢联动势能不足。佛山三山、里水等临广板块上半年价格跳涨2-3成后,四季度量价齐跌;东莞追随深圳收紧政策,深圳外溢传导效果难以持续,四季度市场上升承压,广州南沙、惠州大亚湾、肇庆新区等深莞客退潮,本地客户价格承受力有限,库存压力走高。三四线城市持续低位调整,弱基本面城市承压明显。肇庆、江门本地购买力支撑不足,库存积压已久,以价换量持续性不足,热度低位徘徊。

西部核心城市供应受限,冷热不均特征明显

全年成交超5800万㎡,同比微降4%,供求比仅为0.79。成都全年成交规模突破2500万㎡,持平近两年水平,热度集中在主城及近郊,远郊供求双降;下半年受市场调整、二手指导价发酵、土拍降温影响,月均成交同比降幅超1成。重庆上半年供不应求,下半年在土拍降温、信贷收紧下预期急速转向,市场低位企稳,渝北区等北部热度较高,高地价入市带动成交均价走高,南区持续调整、供求双跌。西安上半年主城千人摇频现,外围西咸新区承接外溢,多板块供不应求、量价齐升;下半年区域冷热不均,主城供应放量、需求回归,外围需求分流、竞争激烈、去化下降。兰州市场氛围偏弱,二季度市场开始调整,近郊个别项目降价搅动市场,并蔓延至主城,以价换量效果逐步减弱。

华中核心城市相对坚挺,弱二三线价格战持续

全年成交6600万㎡,同比微降4%,武汉、长沙为主力成交区域。武汉供应充足下全年成交恢复至2019年水平,上半年成交较2019年同期增长超3成,8月起迅速转冷,月均成交较上半年月均下降超15%,近远郊缩量更为明显。长沙7月起供求转弱,岳麓区等部分项目受资金危机影响降价促成交,挫伤客户预期,叠加政府限签,全年成交规模下滑。郑州三季度汛期、疫情、行业调整等多重打击,8月成交腰斩,市场重回性价比竞争,三四环线项目多以价换量,效果一般。南昌下半年多房企暴雷,客户预期骤降,刚需板块价格触底,市场进一步走弱。襄阳、荆州等持续供过于求,竞争白热化,以价换量。

华北整体平稳,三四线城市成交较弱

北京供应充足下成交明显提振,全年成交规模突破千万㎡,同比增长超2成。青岛全年成交持稳,上半年主城及改善项目价格微涨,下半年月度成交逐渐走低,当前库存积压明显,去化周期超20个月。石家庄全年成交规模同比下降超2成,主要受疫情反复等影响,成交结构持续转变,需求向核心二环内聚集,外围价格竞争加剧。邢台、沧州部分房企跌价近2成回款,扰乱市场,客户观望情绪浓。

海西核心城市下半年市场调整不改全年改善态势

厦门供求双升,限价趋严下岛内价格预期走稳,岛外及角美等厦门外溢区域市场调整压力持续增大。福州整体平稳、全年成交规模创2016以来新高,下半年月均成交较上半年降15%,严限价下主城热度维持,外围区域承压明显。

东北需求疲软,供求持续下降

大连上半年市场较热,下半年叠加疫情拖累表现平淡;长春、沈阳全年表现冷淡,地市、二手市场冷度互相传导,沈阳7月精装改毛坯断崖式降价,短暂撬动部分刚需客户,此后房企降价效果甚微,客户观望情绪空前。四季度,哈尔滨、吉林出台人才购房、放宽公积金等稳市托底政策,但未能扭转市场走弱趋势。

二、 土地市场

1

全国土地成交走势

全年成交规模同比降超2成,年内热度“先扬后抑”

在两集中新政、市场下行、房企融资收紧等多重压力下,土地成交规模缩量明显,2021年全国重点监测55城宅地供应8.49亿㎡,成交6.31亿㎡,全年宅地供求同比分别下降10%、24%,为近年低位;溢价率11%,较去年下跌3个百分点。

22个集中供地城市全年成交3.55亿㎡,同比下降12%。其中,一批次成交建面超1.12亿㎡,二三批次大幅缩量,较一批次减少3-5成。部分城市缩量明显,或将影响明年新房供应。如青岛、成都三批次分别成交254万㎡、314万㎡,较二批次下降4-5成;福州年内成交644万㎡,同比降幅达45%。

全年热度呈“先扬后抑”态势。一批次集中供地热度高企,地王频现,并外溢至周边非两集中热点城市;在楼市走冷、规则加码、房企资金链承压等因素叠加下,二批次集中供地热度骤降,各城市溢价率普遍回落,超半数城市流拍率超30%;三批次集中供地在出让规则多维度松绑及国资平台托底下流拍率降低,但仍延续二批次低温,底价成交为主旋律,地市疲态略显。

02

全国土地分线成交

一线供应放量下成交规模维持,二三四线缩2成

一线城市全年土地供需两旺,宅地建面供求同比分别上升37%和16%,在严控溢价下,整体溢价率仅为6%,较2020年下降6个百分点。二线城市土地供应稳定,成交下滑2成,其中华东及中西部核心城市放量明显,华北、东北城市则以缩量去库存为主;受部分城市多地块流拍或终止出让影响,成交同比跌幅达2成。三四线城市供求萎缩,同比分别下降19%和26%,溢价率较2020年下滑6个百分点至14%。

3

全国土地分区域成交

华东西部年内分化明显,华南调整,中部流拍攀升

● 华东区域:年内分化,上半年全线高热,下半年超预期遇冷。全年合计成交建面2.05亿㎡,同比下降10%,其中上海、杭州、南京、苏州、无锡为供求主力。上半年核心城市热度高企,并蔓延至三四线;下半年土拍热度回落,集中供地城市普遍降温,热点三四线调控下走冷。上海一批次集中供地以20宗报价封顶成交;二批次降温明显,7宗远郊地块提前终止出让;三批次延续冷淡,整体溢价率仅为3%。杭州一批次集中供地近8成地块触顶竞自持;二批次过半宅地提前终止出让,平均溢价率仅为5%;三批次政策松绑下热度有所回升,7成地块封顶摇号,房企拿地预期有所修复。南京一批次集中供地超7成地块触顶摇号;二批次在预售条件、参拍主体资质、土地限购等政策加码下,热度有所回落, 6成底价成交、1成流拍;三批次土拍规则“松绑”下热度不振,远郊整体降温剧烈。南通、徐州、温州等三四线城市上半年持续高热,多宗地块以多轮竞价、高溢价成交,且热度向县级市蔓延,外围县市出现多宗地王;下半年在市场走冷、土拍规则调整下降温明显,房企预期降低下拿地趋于谨慎。

● 华南区域:核心城市热度分化明显,外溢圈层同步调整。全年宅地成交建面4656万㎡,广佛莞惠等多地块流拍下同比降3成。深莞前三季度高热,四季度热度退潮。其中深圳一二批次集中供地热度高企,一批次6宗地块吸引超20家房企参拍,二批次土拍规则放松下超8成地块价格触顶,三批次出让11宗地块7宗底价成交。东莞前三季度持续火热,临广、临深片区竞争激烈,万江、麻涌、高埗创区域楼面价新高,四季度以本土东实等房企托底为主,塘厦、长安出现地块流拍。广州一批次集中供地优质地块竞争激烈;二批次受新房限价、起拍价抬高下利润空间收缩影响,超预期转冷,48宗地块超半数流拍;三批次延续冷淡态势,成交地块均无溢价。佛山上半年临广多宗宅地屡次刷新全市楼面价记录;下半年受供应结构及房企预期下滑影响,表现平淡,以底价或低溢价成交为主。惠州供求规模缩量明显,同比下滑超6成;年内热度分化,上半年优质地块竞争激烈,下半年“惠八条”出台,“双限竞配建”叠加限制三道红线房企参拍下,底价成交及流拍现象频现。

● 西部区域:核心城市集中供地拉动规模提升,年内热度下降明显。全年宅地成交建面1.21亿㎡,同比减少28%。重庆、成都、西安、贵阳为供求主力,占比近8成。相较一批次的火爆、二批次的遇冷,重庆三批次集中供地市场回归理性,核心区表现平稳。成都一批次集中供地近8成地块触及最高限价进入竞自持阶段;二三批次整体降温,内部分化加剧,除高新、天府等优质板块热度维持外,外围地块则多底价成交或终止出让。西安集中供应地块多为城改、安置用地;其中,一二批次冷热分化明显,部分地块触顶摇号;三批次整体偏冷,成交地块均为底价出让。

中部区域:核心城市由热转冷,流拍率攀升下成交规模缩量明显。全年宅地成交建面1.05亿㎡,同比减少25%。武汉、长沙热度走低,一批次冷热分化明显,高溢价或触顶摇号与底价成交共现;二批次底价成交、撤牌流拍为主旋律,其中长沙超6成地块流拍或终止出让;三批次流拍率下降,多以底价成交,平稳收官。郑州规模连续两年收缩,同比分别下滑27%、11%,集中出让地块多为城改定向地,除一批次3宗优质地块溢价超30%成交外,二三批次地块多为底价出让。

华北区域:核心城市两集中热度分化,整体表现平淡,热度走低。全年宅地成交建面1.02亿㎡,同比减少24%。北京一批次集中供地氛围火热,超7成地块报价封顶;二三批次表现平淡,多以底价或低溢价出让。天津、济南持续转冷,市场调整下房企预期回落,二三批次多地块由本地国企托底竞得。青岛则相对平稳,以勾地、底价成交为主。

海西、东北区域:海西核心城市年内热度略降,东北区域冷调加重。福州一二批次集中供地热度高企,整体溢价率分别达19%、13%,多宗地块封顶摇号;三批次降温明显,超5成地块底价成交,平均溢价率仅为3%。厦门一二批次岛内外热度明显分化;三批次岛内热度有所下滑,岛外持续平淡。沈阳、长春新房市场低迷下土拍市场冷调加重,三批次集中供地流拍率高达7-8成。

4

城市土拍热度排行榜

上海、杭州土拍收金包揽“冠亚军”,TOP 10出让金中华东包揽5席,重庆位列建面排行榜首位。

从土地出让金规模看,2021年全国土地出让金排名前三城市分别为上海、杭州、北京,收金均超2000亿元。华东城市表现亮眼,TOP5华东城市占3席,TOP20华东城市占9席;华南城市表现分化,广佛较2020年分别下跌2、8名至5、19名,出让金分别缩量64、396亿元;深圳排名上升8名,出让金增加182亿元。

从土地出让建面规模看,重庆、长沙、武汉成交规模位列前三,均超2400万㎡,但受市场调整、房企拿地预期不高影响,重庆、武汉成交建面较2020年分别缩减28%、17%。除成都、上海、杭州、济南等城市外,其余TOP城市成交规模较2020年普遍缩量,其中,郑州、徐州、西安、青岛同比减少2-4成。

三、地产金融环境

1

典型房企融资量价监测

地产金融:中央发声纠偏,融资“至暗时代”已过

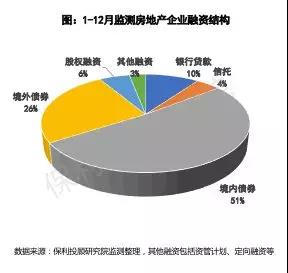

根据45家上市房企公开口径监测,2021年典型房企融资总量1.21万亿元,同比下跌2成,总体呈“前紧后松”态势。

1-9月资金面受政策偏紧影响同比收缩15%,10月起央行等监管层多次表态纠偏前期政策超调, 11月传闻允许临时鼓肚子、催促开发贷投放落实,房企融资实质性改善,优先利好大型国央企,融资总量呈现回升趋势,11、12月环比分别上涨55%、6%。2022年,预计房企融资环境局部修复,悲观预期有所缓解,政策将进一步支持满足房企合理融资需求。

从房企融资结构看,2021年境内债券占比51%,较2020年提升8个百分点,为主要支撑;受部分房企暴雷与信用下调危机持续发酵影响,境外债券规模收缩,2021年占比26%,较2020年减少5个百分点;银行融资、信托规模小幅减少;股权融资持平同期水平。

融资利率:境内融资利率小幅下调

11月以来,监管层发声、政策利好释放下,融资白名单企业保利发展、招商蛇口、中海等在内的国央企率先破冰,成功发行中期票据或公司债,且融资利率小幅下调;随后传导至头部民企,碧桂园、龙湖等发债相继获批,但融资利率普遍高于央国企。

2

居民房贷量价监测

居民信贷:年初超紧缩,目前边际改善逐步正常化

2021年前三季度热点城市房贷政策持续收紧,具体体现在严查首付来源、额度紧张、放款周期长和利率抬升,对成交量形成明显且直接制约。

10月起中央两维护及监管层纠偏下,居民按揭端出现实质性放宽,当月居民中长期贷款新增4221亿元,同比多增162亿元,为连续5个月同比负增长后首度转正;11月居民中长期贷款新增5821亿元,实现同环比双升,前期积压的合理住房需求正得到满足。

房贷利率:前期偏紧已改善,部分城市存下调空间

1-9月全国首二套房贷利率连续攀升,累计涨幅超15BP,重点一二线及华东三四线城市房贷利率持续上涨。10月起,中央强调满足居民合理信贷需求下,各线城市房贷利率出现回调。

一线城市中,北上首套利率持稳,深圳12月年内首降,首套利率降15BP至4.95%,广州首套利率持续下探至5.8%,但仍高于年初60BP;二线城市中,杭州利率累计下调35BP至5.85%,仍高于年初75BP,成都、青岛首套利率累计下调10-50BP,回调至年初水平;三四线城市,佛惠高位回调,分别累计下调60BP、50BP至5.8%、6%,但仍明显高于年初水平。此外,部分城市还出现了资金审核放松、定向首付比例下调、放款周期缩短、二手放贷重启等维度动作,一定程度利于市场信心修复。

四、 后市研判

政策边际放松下市场将逐步走出“超调”预期,全国市场总体修复、交投氛围提升。预计一二线城市热度环比小幅提升或持平,核心区热度维持,外围仍将持续调整;强三线城市需求韧性较强,居民信贷缓和下平稳走量;弱三四线城市库存风险加剧,量价或仍调整,客户信心需加强。

中央多次发声定调支持房地产业健康发展和良性循环,支持合理自住和改善需求,房企融资和居民信贷已出现实质性缓和,部分城市边际宽松政策释放,“政策底”已初现,房地产过紧调控政策有望进一步修正。但集中供地、三道红线等基本政策仍将持续考验房企运营能力,未来需发力提升运营管控效率,或拓展多元化业务、寻求利润增长点。