行业政策

二线城市纷纷放松限购,国常会再提支持刚需和改善性需求

5月,需求端放宽达到第一轮高潮,供给端放宽亦有明显进展,但是力度较预期均仍有距离。

需求端方面,政策放松表现在三个方面,一是二线城市针对限购打开政策工具箱,不过仍较少涉及限贷松绑,具体城市包括杭州、南京高淳、苏州、合肥、厦门、武汉、西安、成都、济南、海口、银川等;二是首套房贷利率下限进一步下行至4.25%,为1998年以来的第三低水平;三是公积金贷款支持政策持续呈井喷之势。目前限贷放宽的城市能级仍然较低,但市场下行的惯性持续,因此需求端放宽的空间和必要性仍然充足,在国常会将支持刚性和改善性需求作为稳经济、促消费的重要举措后,后续我们应该能看到更大力度动作。

供给端方面,政策放松也表现在三个方面,一是在监管机构推动下,优质民营企业公开市场融资终于破冰,不过民企融资恢复仍有很长的路要走;二是超过40城出台预售资金监管优化政策,力度较之前有所提升,不过在规范化和保交付的基调下,松动力度本身受限,同时城市方面仍是三四线城市更加积极、力度更大,二线城市动作不多;三是高能级城市开始主动调整土地出让规模、结构及房地价差,优化土地出让条件,以提升土地市场热度。在资金和信心双重走弱的背景下,房地产开发投资活动持续疲软,要扭转这一颓势需要后续更多供给端政策支持。

住宅市场

疫情不确定性加强,下半年成交量回暖但增速弱于往年

从我们监测的40城数据来看,5月全国商品住宅销售面积为1446.2万平米,同比下行48.9%,环比上行13.6%,各能级城市市场热度均有所回暖。从疫情的不确定和经济增速放缓趋势来看,我们认为下半年住宅成交量有望回暖,但不及2020年和2021年同期。

具体来看,一线城市同比下降48.7%,降幅较4月收窄,环比上升7.8%。核心二线和普通二线城市同比均下行,环比均上行。其中核心二线城市住宅成交量达到652.7万平米,同比下行48.2%,环比上行6.4%;普通二线城市住宅成交量达到292.7万平米,同比下行48.0%,环比下行20.0%。三四线城市住宅成交量为346.4万平米,同比下降50.8%,环比上升27.1%。

我们认为影响市场成交的原因有三个:第一,疫情的不确定性。疫情的持续反弹推升了人们心中对于疫情演变的不确定性,即疫情持续多长时间等,这种不确定性的上升,将会放大疫情对经济的冲击,经济活动的反弹性或将受到限制。第二,开发商风险释放未完成。市场上的拿地企业仍以国央企为主,这类企业本身受杠杆约束就比较强,为了考虑自身的健康运行,收并购推进较为困难。在开发商风险尚未释放完成的情况下,去杠杆行为将会持续影响居民的购房意愿。第三,房价预期的不确定。经济增速放缓影响居民的收入,资产价格下行影响居民对房价的预期,因此楼市处于低迷的状态,从长期来看,人口增长对市场的影响也在减小。

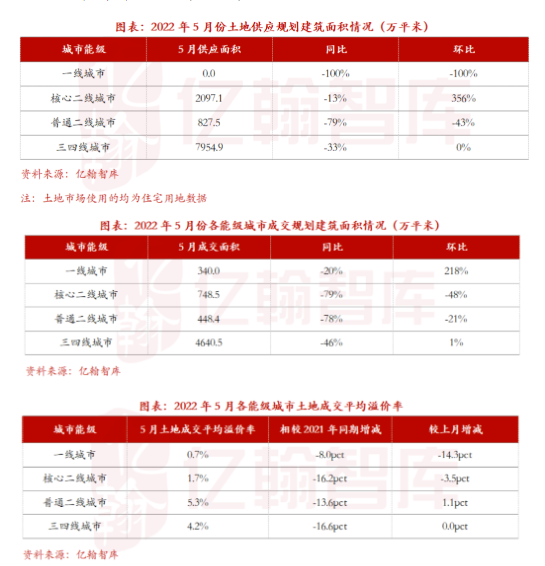

土地市场

供应升成交降,土拍市场整体表现平淡

2022年5月,亿翰智库监测城市住宅用地供应建筑面积10879.4万平米,同比下降42%,环比上升9%;成交总建筑面积为6177.3万平米,同比下降58%,环比下降8%。

整体来看政府的宽松情绪还未传导至土地市场,仅核心城市的土地市场热度保持,但拿地主力还是明显以国央企为主,城投城建类企业活跃也是托底市场的一种表现。我们认为土地市场的基本面也在随着行业转型而调整,下半年随着住宅市场的恢复,土地市场或将逐步恢复,即民营企业债务风险降低,企业有余力进行投资动作,但下半年整体的投资水平依旧不容乐观:其一,地产行业的信用重塑仍需时间,住宅市场恢复如何还不确定;其二,房企的销售回款还是要优先偿还债务;其三,地产行业转型意味着企业的投资策略也要进行转变,最核心的一点便是由追求储备资源到追求“零”库存。

企业表现

销售、融资边际改善,民企频转让股权缓解压力

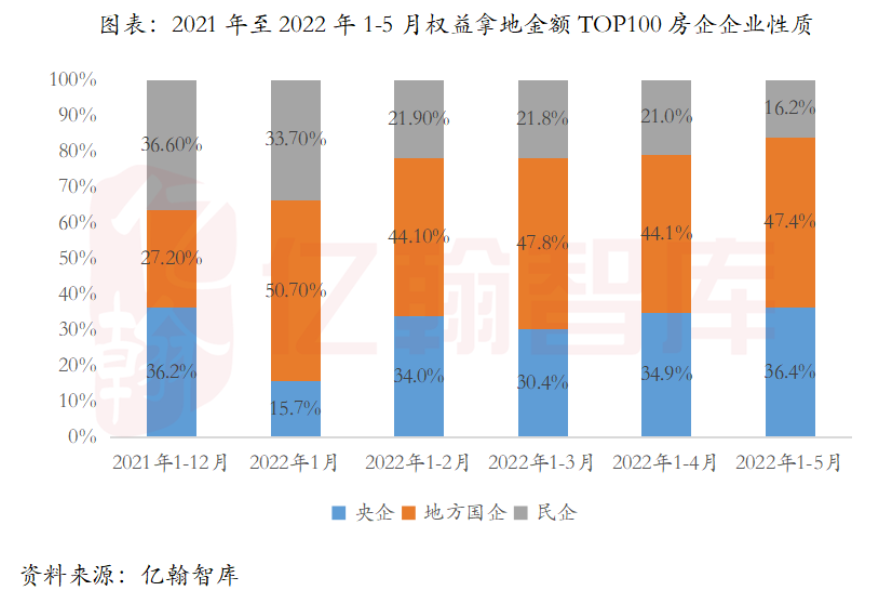

投资方面,5月权益拿地金额TOP100房企总拿地金额环比下降26.4%,较4月有所回落,同比下降71.7%,土地投资规模和溢价率低位徘徊,短期内房企投资低迷的状态恐难以好转。

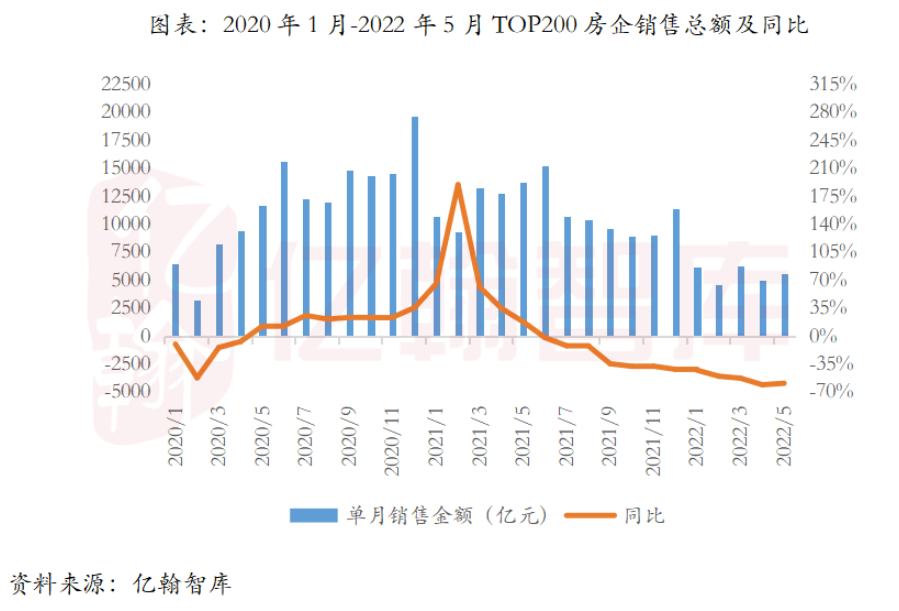

销售方面,5月单月TOP200房企总销售额环比上升13.5%,7成房企5月单月销售额环比回升,但同比仍下降59.2%,随着5月需求端政策的逐步出台和落地,城市潜在需求能否得到释放、政策是否生效是接下来市场关注的焦点。

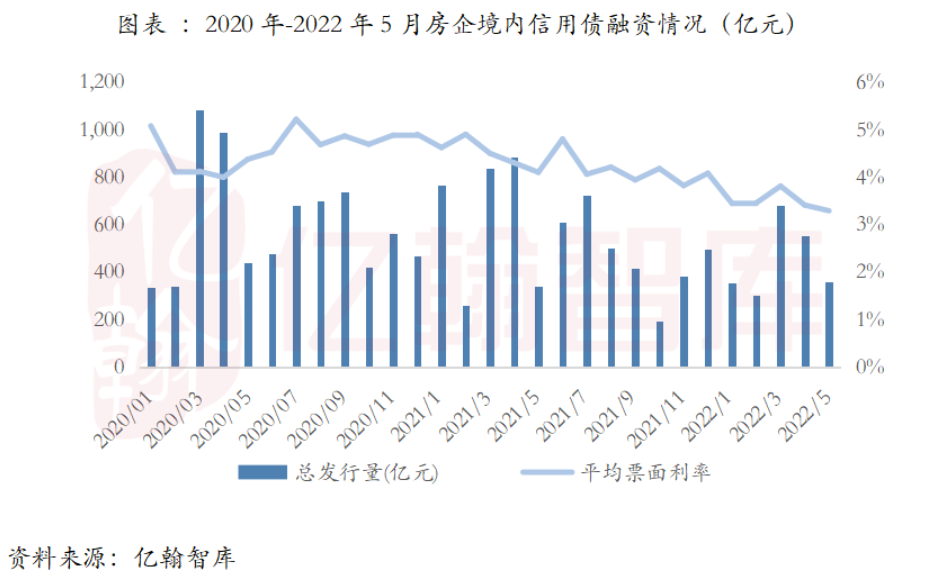

融资方面,5月房企境内债融资361.5亿元,环比下降34.8%,部分民营房企发债受监管支持。海外债净融资额仍为负,6月再迎来偿债高峰。

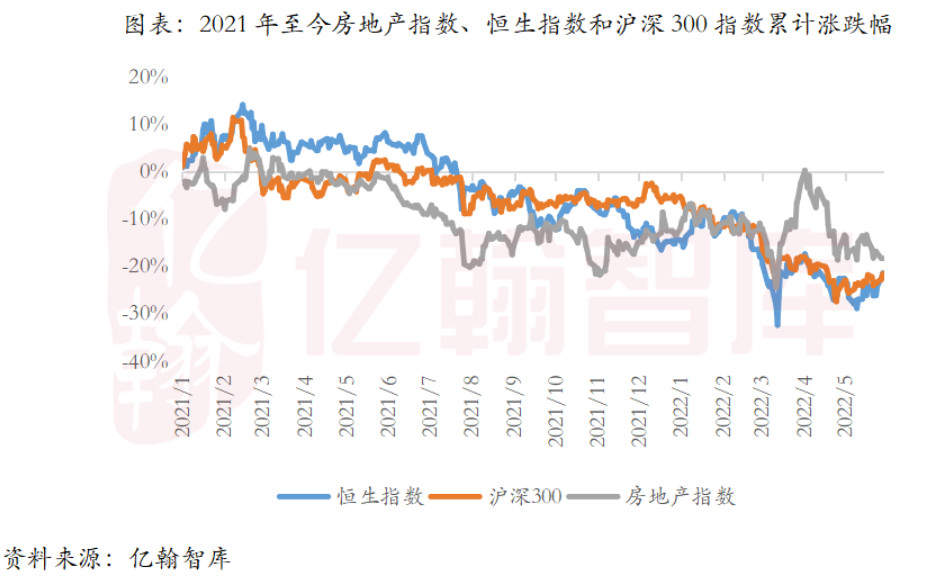

资本市场方面,尽管地产政策不断放松,但房企股价在4月高位回落后保持低位震荡,5月房地产指数下跌6.81%,表现逊于沪深300和恒生指数。

企业经营方面,2022年5月,亿翰智库监测的房企主要经营信息包括债务处理、企业合作与项目转让等。

5月政府陆续释放积极信号,尤其在资金端和资产端,持续鼓励通过收并购的方式重新配置资源、盘活现金、重组重整,在政策以及政府的支持下,房企之间的合作及项目成功转让的消息频频传来,我们认为在行业现阶段,不论是为了快速回笼资金还是调整资产结构,房企都需要进行频繁的资产转让及合作退出,随着地产行业项目的出清,行业将迎来更加健康的未来。