核心观点

政策速览

提高市场流入资金的核查力度

丰富人才引进的补贴种类

3月出台的政策主要包括调控政策、公积金管理及人才引进三个方面。

政策调控方面,仍以填补房住不炒基调为主,继续填补政策漏洞,新增对贷款来源的加强审核,以响应政府防止经营性贷款及消费贷款违规流入房地产领域的要求;新增对商品房信息发布的规范以及对房价地价联动机制的完善。

公积金管理方面,城市为响应房住不炒政策,积极调整住房公积金贷款利率,提高非首次购房的贷款利率,减少非首次购房的贷款额度,提高炒房者的贷款成本,打击投机购房行为。

人才引进方面,各城市对高层次人才提供购房优惠、住房补贴外,丰富人才补贴种类,例如中山翠亨新区为学士学位以上人才发放生活补贴,为世界知名高校入职事业单位的实习生发放实习补贴,对新区引进的人才给与政府特殊补贴。上海五大新城实行人才引进政策能够促进各区域均衡发展,减小中心区域人才密度,减轻中心区域城市运行负荷。

住宅市场

一二线城市维持高位增长

城市库存压力不断下行

从我们监测的40城数据来看,3月商品住宅销售面积为2643.4万平米,同比、环比分别上行104.2%、59.3%,成交量实现大幅上升。

一线城市商品住宅成交同比上行119.4%,环比上行77.7%;核心二线城市住宅成交量达到964.9万平米,同比增长136.3%,环比增长86.8%;普通二线城市住宅成交量达到354.3万平米,同比增长25.4%,环比增长95.5%;三四线城市3月份住宅成交量为906.1万平米,同比上行119.9%,环比上行25.0%。

整体来看,一二线城市市场表现整体较优,三四线城市仅位于长三角和珠三角的部分城市相对较好。我们认为,货币政策中性收紧造成流动性缩减,短期内一二线城市市场热度相对较高,但是在严格的调控政策影响下,市场的传导效应表现的并不明显,三四线城市市场热度相对较弱。长期来看,长三角、珠三角和中西部等地区存在内生性增长的核心城市在城镇化率不断提升,经济持续增长的基础下,市场表现有望更好。

土地市场

一线供应下降,成交集中二线及强三线城市

2021年3月,亿翰智库监测城市住宅用地供应建筑面积13811.2万平米,同比下降1%,环比增长21%。宅地成交总建筑面积为9095.8万平米,同比下降5%,环比增长2%。

其中,一线城市宅地供应量下降,并且多位于非核心区域,导致成交量和楼面价均大幅下滑。核心二线城市在集中供地政策出台前,供应了少量宅地,同样多位于城市的非核心区域,因此,成交楼面价也相对较低。受土地供应两集中政策影响,部分高能级城市在3月未供应土地,这促使部分大型房企在二线以及三四线城市补充土地储备,同时也会压缩中小房企在高能级城市的生存空间,促使中小房企在低能级城市抓住机会,3月普通二线以及三四线城市土地成交量虽然涨跌不一,但是成交楼面价以及溢价率同环比均上升。

企业表现

房企销售增速超80%

投资企稳,融资依旧严峻

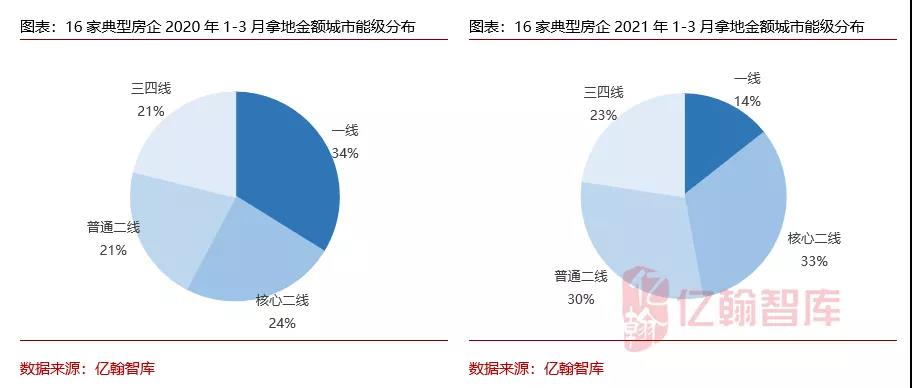

2021年1-3月,亿翰智库监测的16家典型房企拿地面积3908.2万平米,同比微降0.9%;拿地金额2601.9亿元,同比上升24.4%,其中除一线城市成交规模下降之外,其余能级城市的投资力度均呈大幅上升趋势。

整体来看,16家房企的投资金额与面积在2021年有较大的提升。由于2020年疫情较为严重,我们将数据与2019年同期比较以更准确的观察房企投资的变化,其中拿地面积较2019年1-3月的4792.9万平米下降了18.5%,拿地金额较2019年1-3月的2209.1亿元上升了17.8%,投资金额与建筑面积变化趋势相反,主要原因是房企在经过疫情及严格监管后,倾向于投资更高能级的城市以及区域内的核心地段,这类地块的成本相对较高,拉高了投资金额的增速,总体的投资力度依旧呈现上升趋势。

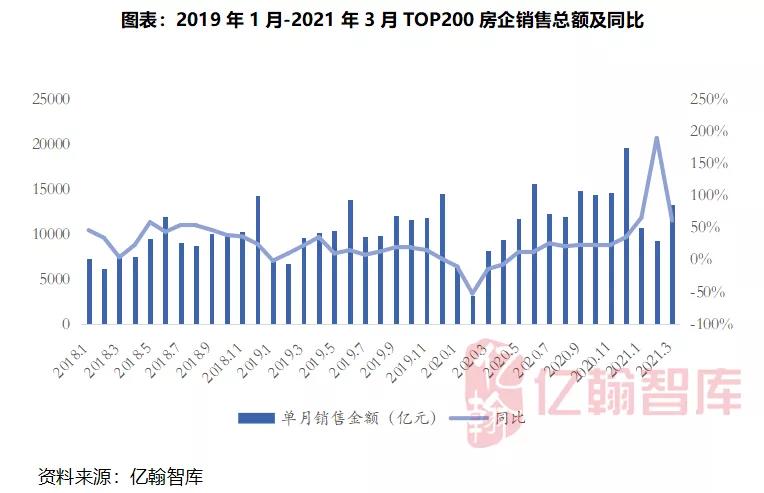

2021年3月TOP200房企整体销售业绩同比增速达85.8%,整体销售情况仍然呈持续向好态势,行业的景气度相对较高。

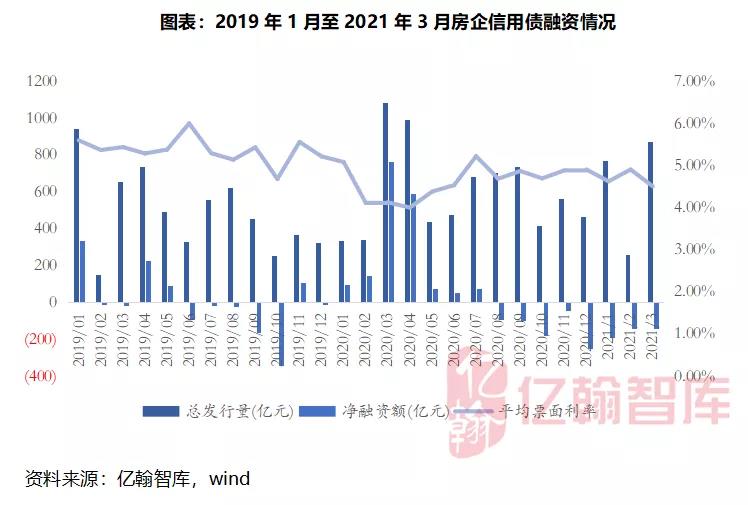

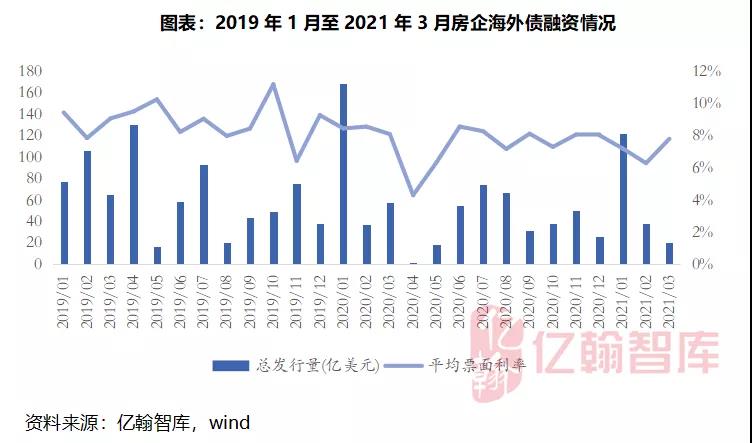

融资方面,房企信用债融资规模871.4亿元,环比回升223.1%,创下自2020年5月以来的新高。本月偿债规模为1014亿元,净融资额为-142.6亿元,净融资额已经连续8个月为负,融资形势仍然相对严峻。海外债方面,3月房企境外融资规模为20.4亿美元,环比下跌46.2%,融资规模较2月份进一步下行,海外债融资活动相对萎靡。

资本市场方面,E50地产领先指数跑赢沪深300指数的同期表现。E50地产领先指数下跌1.68%,而同期沪深300指数和恒生指数则分别下跌了5.40%和2.08%,地产股表现相对坚挺。

来源:亿翰智库