保利投顾研究院发布《大湾区房地产行业月报 | 半年度暨6月刊》,快速了解湾区9城市场特征,在后台输入“湾区半年报 ”字样,即可惊喜获取完整报告。

上半年及6月看点

1.上半年收官、成交动能强劲,核心城市热度外溢触发调控加码

2021年上半年,大湾区楼市“金三银四”特征突出,核心城市广深同比2019年涨幅明显,触发调控,5月起多城供应收缩,同时政策影响持续发酵,市场热度有所回落:

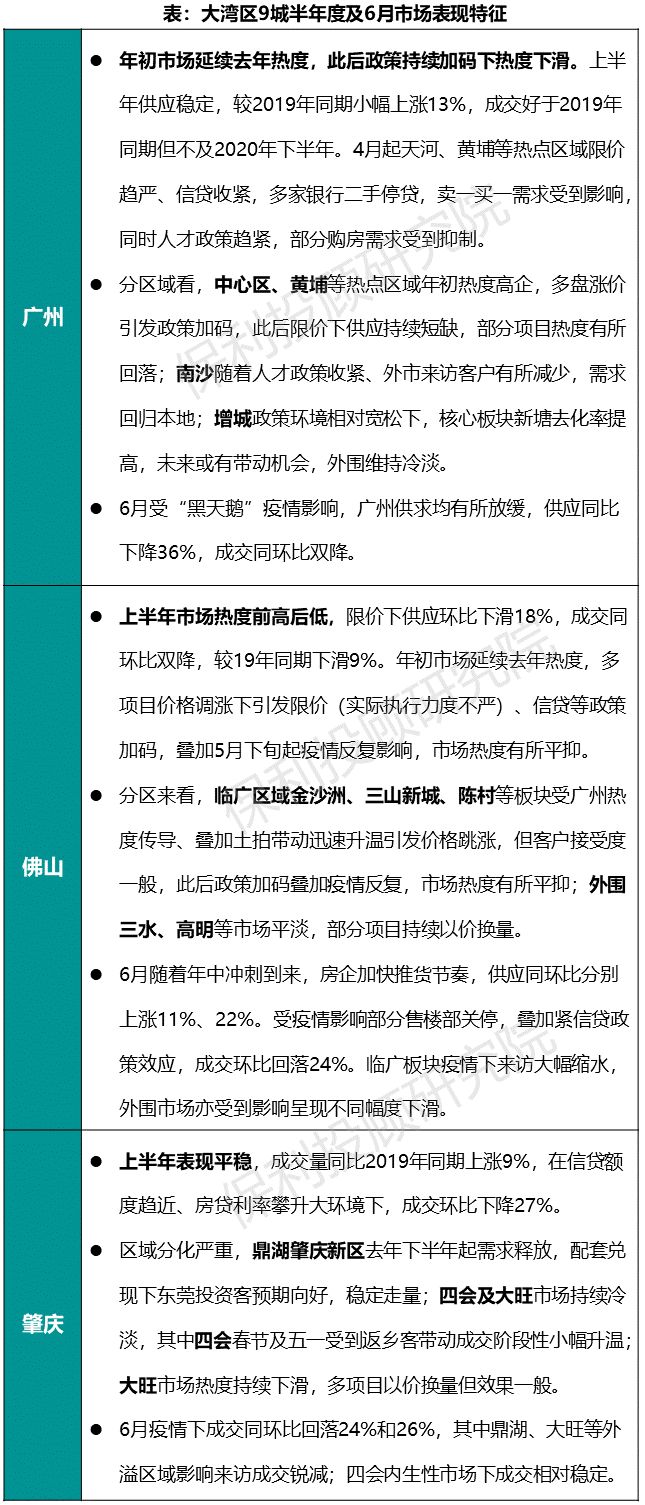

● 特征一,深圳及环深外溢势能强劲,政策收紧下市场势能持续扩散。深圳政策加码后新房供不应求下平稳走量,二手房受指导价政策影响持续走弱,成交量腰斩;东莞供需两端政策跟随,惠州信贷收紧,楼市降温明显,东莞政策跟随,楼市降温明显;珠中承接市场热度,珠海唐家湾、中山马鞍岛等临深板块深圳外溢客增加,市场热度上涨明显。

● 特征二,广州及环广外溢势能有限,热度仍集中于核心及周边。广州政策趋严,涵盖限价收紧、二手房停贷、新房销售及土拍环节均设定限价、人才政策收紧等,其中限价政策影响下中心区货量持续短缺,南沙人才政策收紧回归本地需求,增城核心区域受热度传导热度小幅提升;佛山临广板块价格跳涨引发调控加码,市场有所平抑;外围市场持续冷淡,外溢势能传导有限。

● 特征三,内生市场供应放量竞争加剧。江门供应放量、竞争加剧,内生需求支撑下成交上涨;肇庆鼎湖肇庆新区配套兑现下投资客预期向好、需求释放,四会及大旺持续冷淡,以价换量。

2.广佛土拍火热引领湾区地市,多宗地刷楼面价新高

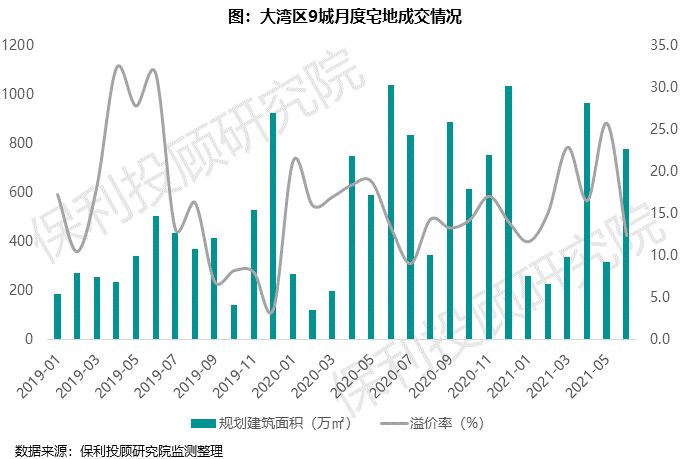

大湾区上半年共出让196宗宅地,总成交建面2909万㎡,广佛出让体量排名前二,广州多个板块地价创区域新高,佛山临广多宗宅地屡次刷新全市楼面价记录;6月湾区九城宅地成交面积共778万㎡,成交集中在湾区西部佛、肇、珠、中、江,其中中山出让259万㎡居首。

一、楼市动态

1

全国视角

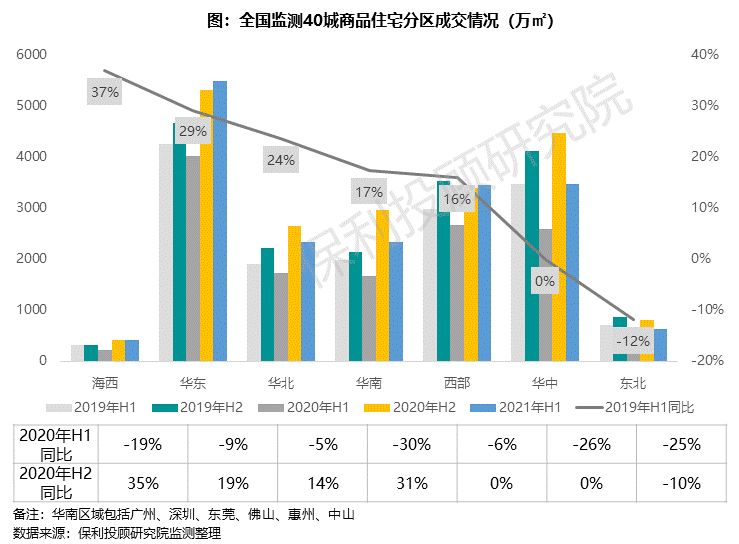

全国监测重点40城上半年商品住宅成交1.8亿㎡,较2019年同期小幅上涨16%。全国供应放量下,市场延续2020年下半年热度,成交规模领跑近三年同期水平,月均成交量3030万㎡,为近三年的次新高(2020H2月均成交量3329万㎡)。

分区表现来看,除华中、东北外,其他区域成交量均较2019年同期略有提升:

海西成交量同比上涨37%,位列区域首位,福州供应提升带动成交提升明显,厦门土拍高热带动临厦板块热度上涨;华东区域热度持续轮动,土拍火热推高市场热度,触发调控加码;华北核心城市交投氛围有所提升,北京、青岛受土拍带动部分板块热度上升;华南热度延续,广深需求强劲,涨幅均超4成,政策加码后趋于平稳;西部核心城市成都、重庆、西安提升明显,其他城市表现一般。

华中成交量较2019年持平,整体平稳,核心城市预期改善,武汉供应放量带动成交走高;东北成交量则不及去年同期,长春以价换量持续。

6月全国监测重点40城商品住宅成交3248万㎡,较2019年同期下滑2%,环比基本持平,年中节点效应较弱,成交规模不及“金三银四”。华东、华北、海西呈现上涨,其他区域均有所下滑。

华东热度延续、华北核心城市放量明显,北京成交量创近三年新高;海西供应带动成交提升;华南受疫情反复及信贷收紧影响,预期有所下降;华中、西部表现平稳、东北需求偏弱。

2

大湾区楼市

大湾区整体成交

● 上半年及6月表现:

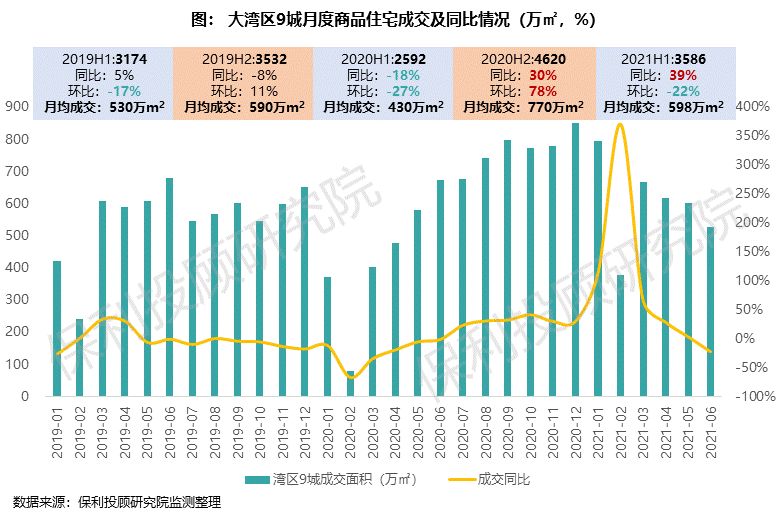

2021年上半年大湾区9城商品住宅成交面积3586万㎡,较2019年同期上涨14%,月均成交量598万㎡,创近三年同期最高位。上半年大湾区楼市“金三银四”特征突出,核心城市广深同比2019年涨幅明显,触发调控,5月起多城供应收缩,同时信贷、限价等政策影响持续发酵,成交量呈现稳中微降。

6月大湾区9城商品住宅成交量受疫情反复影响表现愈发平淡,创年内次新低,成交面积526万㎡,同环比均有所回落,分别下降22%、12%。

大湾区9城表现

● 上半年表现:

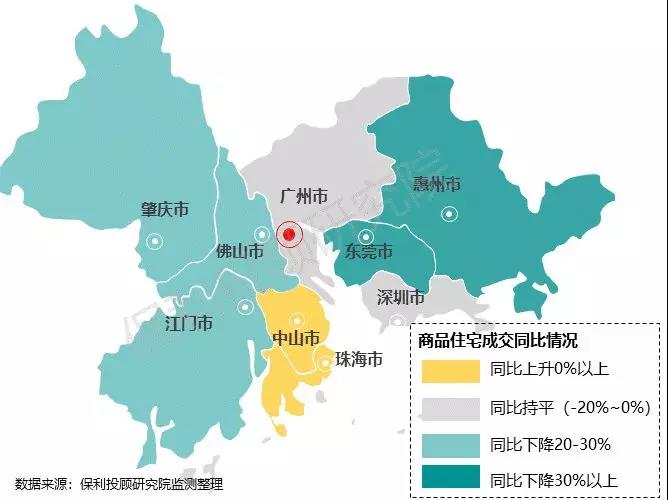

深圳及环深外溢势能强劲,广州及环广热度集中核心及周边。

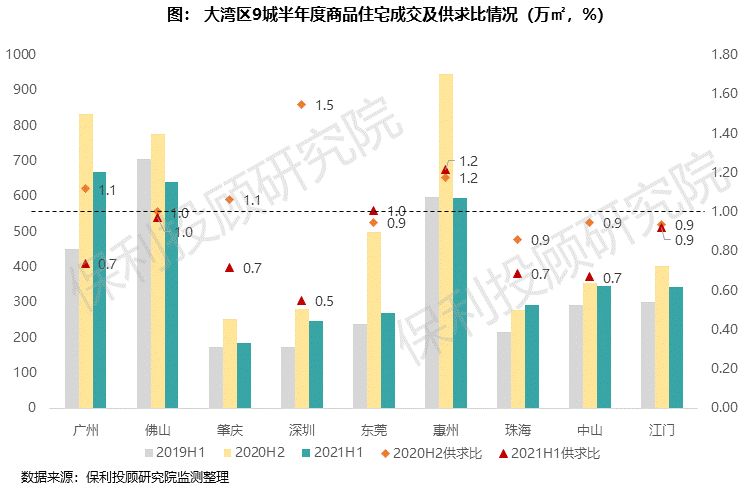

从成交规模看,2021年上半年广州超越惠州、佛山,成交量达669万㎡,为湾区之首;佛山成交641万㎡,位列第二;惠州上半年市场热度持续下滑,成交量为594万㎡下滑至第三。

从成交热度看,除惠州较2019年同期有所下滑外,其他城市均有所提升,但政策收紧下整体(除珠海)热度不及去年下半年水平。

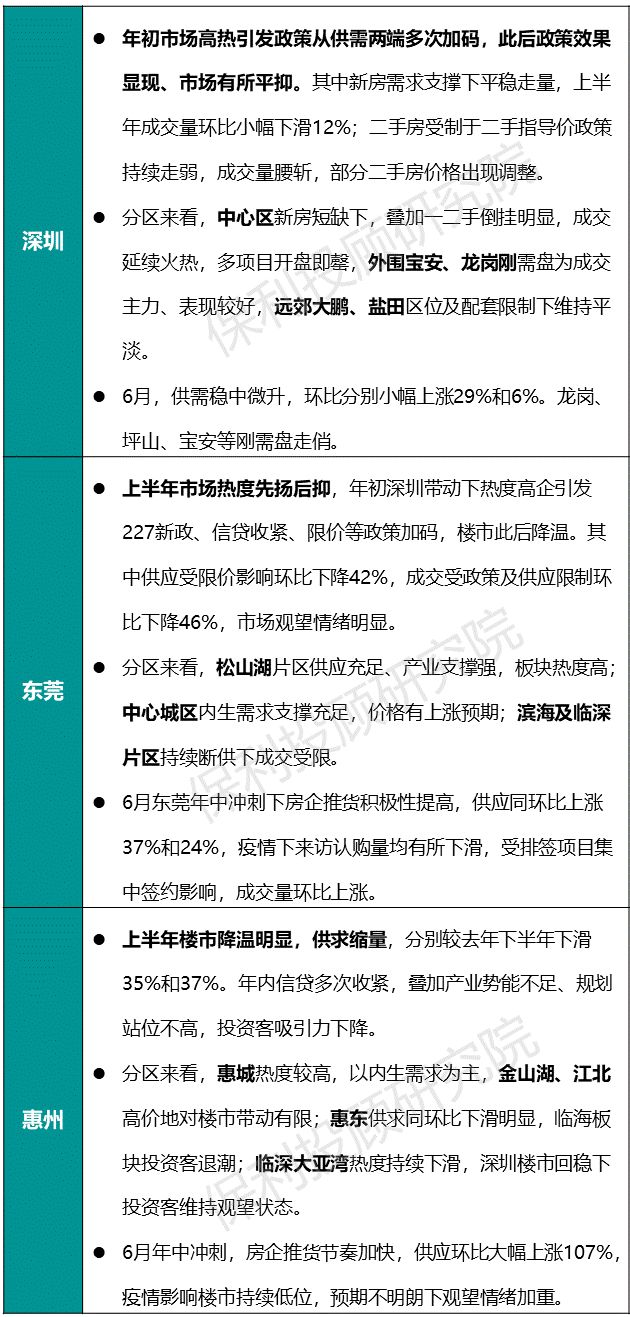

深圳及环深外溢势能强劲,政策收紧下市场势能由一级外溢区向二级外溢城市板块扩散。深圳年初市场高热引发政策从供需两端多次加码,此后市场有所平抑,新房供不应求下平稳走量、二手持续走弱,成交量腰斩。东莞限购、限价及信贷政策收紧下,供需双方观望情绪加浓,房企推货积极性降低,带动成交下滑46%;惠州信贷收紧,楼市降温明显,成交环比下降37%,市场观望情绪加重。珠海唐家湾、中山马鞍岛等临深板块受规划利好及价格优势影响,深圳外溢客增加,市场热度上涨明显。

广州及环广外溢势能有限,热度仍集中于核心区域。广州限价政策影响下中心区货量持续短缺,供求比下降明显,南沙人才政策收紧下回归本地需求;增城核心区域受热度传导下,成交小幅提升。佛山临广板块受广州带动热度提升,价格跳涨引发调控加码,市场有所平抑;外围市场持续冷淡,外溢势能传导有限。

江肇表现平稳。江门供应放量叠加内生需求支撑下成交上涨,较 2019年同期提升19%。肇庆鼎湖肇庆新区配套兑现下投资客预期向好、需求释放,四会及大旺持续冷淡。

● 6月表现:

疫情下多城楼市降温,中珠临深板块持续火热。

除珠海、中山同比有所上涨外,其他城市受疫情影响成交均不及去年同期。珠海年中冲刺下供应放量,环比上涨105%,成交同比上涨超三成,热度维持高位。中山临深马鞍岛热度不减,5月底马鞍岛保利、万科项目入市表现亮眼,带动成交环比上涨39%。

广深需求强劲下疫情影响可控。广州6月受限价政策影响,叠加“黑天鹅”疫情,供求均有所放缓,供应同比下降36%,成交同比小幅下滑11%。深圳供应稳中微升,环比小幅上涨29%,但需求支撑下环比仍上涨6%。龙岗、坪山、宝安等刚需盘走俏。

其他城市疫情下受挫严重,江肇佛成交同环比均下降超两成,莞惠同比分别下滑34%和44%。佛山临广板块疫情下来访大幅缩水;肇庆四会内生性市场下成交相对稳定;江门部分售楼部临时关停;莞惠亦受疫情影响来访锐减,成交受挫。

二、土地动态

1

全国及大湾区成交

● 上半年宅地供求较去年同期微跌。

全国土地市场重点监测55城上半年宅地供求同比均跌7%,6月供应同比下降20%,成交同比上升7%, “两集中”土地持续出让;分区来看,华南、华北、海西等成交同比下降明显,东北、中部同比上升。

● 大湾区土地市场上半年共成交2909万㎡,广佛排名前二。

大湾区9城上半年成功出让196宗宅地,总成交建面2909万㎡,同比微降6.6%,整体溢价率17%,广佛出让体量排名前二,其中广州成交912万㎡排名湾区首位,佛山以483万㎡紧随其后;中山、惠州排名三四位,成交体量在300万㎡以上。溢价率方面,东莞以34%居首,深圳、佛山、惠州均在20%以上。

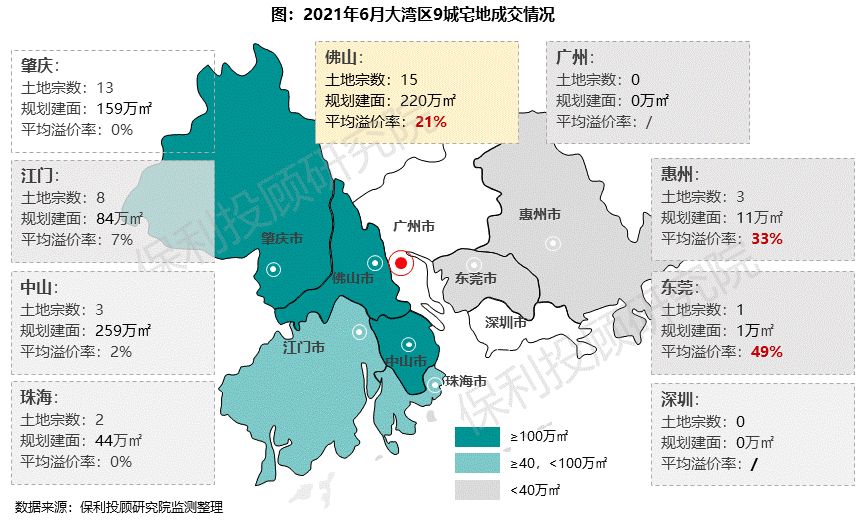

6月湾区九城宅地成交面积共778万㎡,较5月明显回升,整体溢价率12%,成交集中在湾区西部佛、肇、珠、中、江,其中中山出让259万㎡居首,佛山以220万㎡位列次席。

2

城市表现

6月中山以259万㎡成交建面领跑,共3宗宅地出让,揽金超135亿元,翠亨新区两宗大体量宅地分别被万科深业联合体及雅居乐新濠联合体竞得。其中万科联合体地块以总成交价81.9亿元成为中山总价新“地王”,雅居乐联合体地块总成交价亦高达38.2亿元,将建设国际大型文旅生态综合体。

佛山本月共成交15宗宅地,总成交建面220万㎡,揽金288亿元。临广板块热度高企,南海区大沥镇地块由龙光以14.2亿、溢价61%竞得,楼面价20154元/㎡,跻身佛山TOP 3,中海以总价88亿斩获顺德北滘新城TOD地块以及南海映月新城地块,楼面价均跻身佛山TOP 5。另外,禅城、南海里水、顺德乐从等地块竞争也相当激烈,房企补仓意愿强烈。

肇庆出让8宗商住用地,总建面159万㎡,成交金额21亿元,均以底价出让,多集中在四会市、高要区等外围区域。

广州6月出台土拍新规, 明确第二、第三批集中出让宅地成交楼面限价范围,规定海珠、天河、黄埔、南沙四区出让地块至少50%的新房需出售给无房家庭或个人,并提出黄埔、南沙第二批集中供应宅地均采用“限房价+竞地价”模式出让。

3

土拍排行

上半年Top10总价排行榜中,广州5宗,佛山2宗、中山、深圳、东莞各1宗。

从总价门槛来看,上半年TOP10门槛为43.2亿元;其中广州海珠赤沙车辆段地块、中山翠亨新区地块以及广州番禺南站TOD地块总分列前三,总价分别为82.3亿元、81.9亿元以及70.8亿元。

从拿地企业看,广州地铁、万科、华润、龙光、等房企均有所斩获,国企与民企各占一半。

上半年湾区9城溢价TOP 10的宅地中,惠州5宗、佛山4宗、东莞1宗,TOP 10溢价率门槛为54%;由于广、深土拍存在最高限价,溢价率最高为45%,两城均无地块上榜。华润、中交、龙光等房企竞价积极。

三、后市研判

展望后市,随着先行调控城市调控效果显现、市场趋于回落,信贷收紧下热点区域有调控风险,市场轮动行情延续。下半年核心城市集中供应优质地块,预计对市场预期仍有一定支撑。

在信贷政策收紧、人才政策趋严下,卖一买一逻辑将有调整,客户结构将不断变化,而强限价区域部分房企或将进行减配等操作予以应对。

广州前期土地供应支撑及限价下,预计中心区及黄埔平稳走量,外围增城在政策及价格优势下加快走量;深圳供应不足,房企及客户预期不减,保障性住房有加快建设的压力;佛山限价执行力度弱于广州,广佛价差有望收窄,未来广州客或将有所回流,但内需支撑下仍可平稳走量,同时,佛山土拍政策有加码压力,目前多为价高者得,地价屡创新高;东莞政策消化叠加内需支撑,下半年走量较有保障;惠州中心及强外溢区地价成本驱动房价上升,仲恺库存压力大;中山马鞍岛土拍放量、存量可观,未来以平稳走量为主;珠海横琴、唐家湾供应不足及价格上调下,需求有望外溢,但仍需警惕政策风险;江肇仍以去化库存为主,市场维持平稳。

土地端,7月整体供应较6月将有所回落,广深均无集中出让土地,土拍出让集中在佛山(8宗)、江门(5宗)以及东莞、肇庆、惠州(均为4宗),预计佛山、东莞土拍热度将延续。