7月以来,中央多次强调要继续坚持“房住不炒”的定位,全面落实稳地价、稳房价、稳预期的房地产长效机制,加快发展租赁住房,落实用地、税收等支持政策。各地积极响应落实,房地产市场迎来新一轮调控潮,珠三角多地亦加码楼市调控政策。如广州进一步收紧人才购房,东莞建立二手住宅成交指导价制度、强化住房限购措施、法拍房纳入限购范围;惠州建立完善房地价联动机制,严格房地产开发资金监管;佛山加强房地产经纪机构和住房租赁企业监管。当前政策调控效果逐渐显现,热点城市市场呈降温态势。接下来,各城市房地产市场行情如何变化?哪些城市还有政策调整预期?

今年以来珠三角城市群新房市场整体量增价涨

价格累计涨幅有所扩大

今年以来珠三角城市群房地产市场量价齐升,新建住宅价格领涨各城市群。根据中指数据,2021年1-8月,珠三角9城商品住宅销售面积为4738万平方米,同比增长10%,较2019年同期亦有所增长。价格方面,根据中房指数系统百城价格指数,1-8月珠三角城市群新建住宅价格累计上涨3.6%,较去年同期扩大2.0个百分点,涨幅居各城市群首位;二手住宅价格累计上涨4.1%,涨幅较去年同期小幅收窄。

图:2021年1-8月珠三角城市群商品住宅销售面积及同比变化

数据来源:中指数据CREIS

珠三角城市群商品住宅销售面积同比增长超一成,珠海、广州、深圳同比增幅领先。2021年1-8月,珠三角城市群商品住宅销售面积为4738万平方米,同比增长10%。其中,珠海、广州和深圳房地产市场活跃度较高,商品住宅销售面积分别同比增长56%、48%和47%,深圳受供应端改善带动较为明显;东莞、惠州受8月市场活跃度下滑及去年同期基数较高影响,商品住宅销售面积同比有所下降。

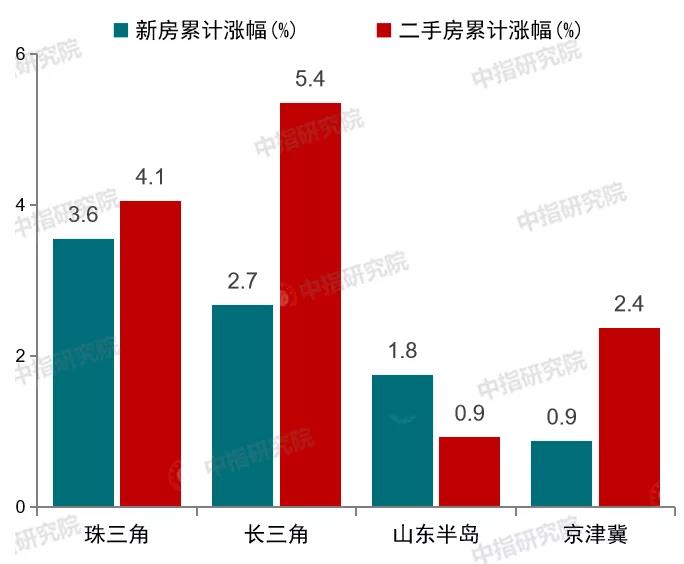

图:2021年1-8月部分城市群及珠三角城市新房和二手房价格累计变化

数据来源:中指数据CREIS

珠三角城市群整体新房价格领涨各城市群,佛山、广州累计涨幅超5%。2021年1-8月,珠三角城市群新建住宅价格累计上涨3.6%,较去年同期扩大2.0个百分点,涨幅居各城市群首位。其中,佛山、广州、东莞、中山等城市价格累计涨幅超4.5%。二手房方面,1-8月珠三角城市群价格累计上涨4.1%,涨幅较去年同期收窄1.1个百分点。其中,东莞、广州价格累计涨幅超8.5%,涨幅较大。值得注意的是,肇庆今年以来新房、二手房价格均累计下跌,购房者置业情绪不高,市场整体仍处于调整通道。

热点城市调控政策频加码,政策效果已现

深圳市场明显降温,广州、东莞市场情绪有所回落

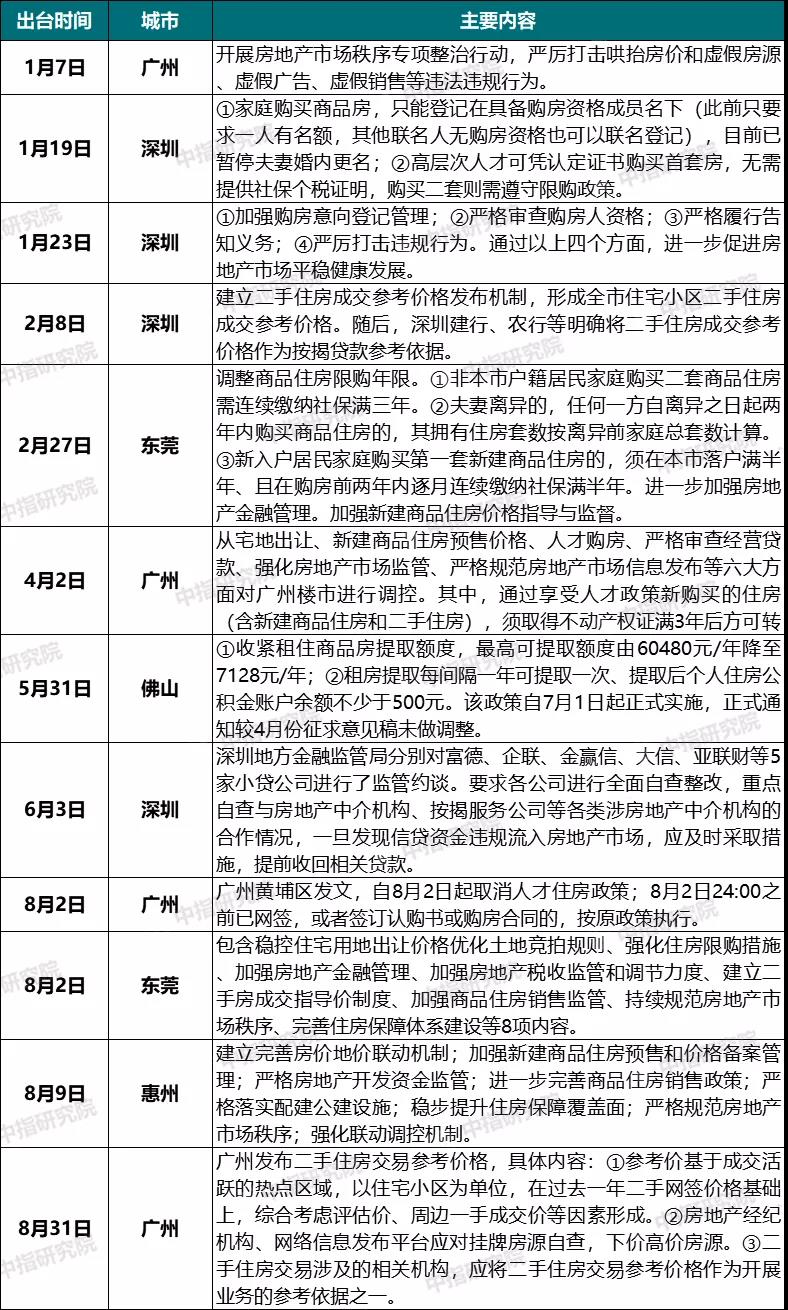

表:2021年1-8月珠三角城市部分房地产政策一览

数据来源:中指研究院综合整理

热点城市政策频加码,深圳、广州调控频次最高,深圳调控力度最为严厉。2021年以来,中央继续坚持“房住不炒”的定位,从供需两端发力,稳地价稳房价稳预期;地方因城施策,热点城市调控政策频加码,据不完全统计,截止8月末,已有60多个热点城市加码楼市调控政策,累计发布政策400余条,其中珠三角广州、深圳、佛山、东莞等6个城市出台超50次调控政策。珠三角以深圳的调控政策最为严厉,广州和东莞次之。2月8日,深圳住建局创新发布全市住宅小区二手住房成交参考价格,随后二手房市场快速降温,成交量明显回落,价格步入下跌通道。2月,东莞调整商品住房限购年限,加强房地产金融管理,8月政策进一步升级,建立二手房成交指导价制度。4月,广州发布楼市调控政策,从宅地出让、人才购房、严格审查经营贷款等六大方面对市场进行调控,8月二手住宅交易参考价发布,二手房调控政策进一步收紧。而珠三角城市群的肇庆、江门、珠海等城市楼市调控力度相对较小,其中珠海在3月加大了城市引才力度。

图:近一年珠三角城市群商品住宅销售面积及同比变化

数据来源:中指数据CREIS

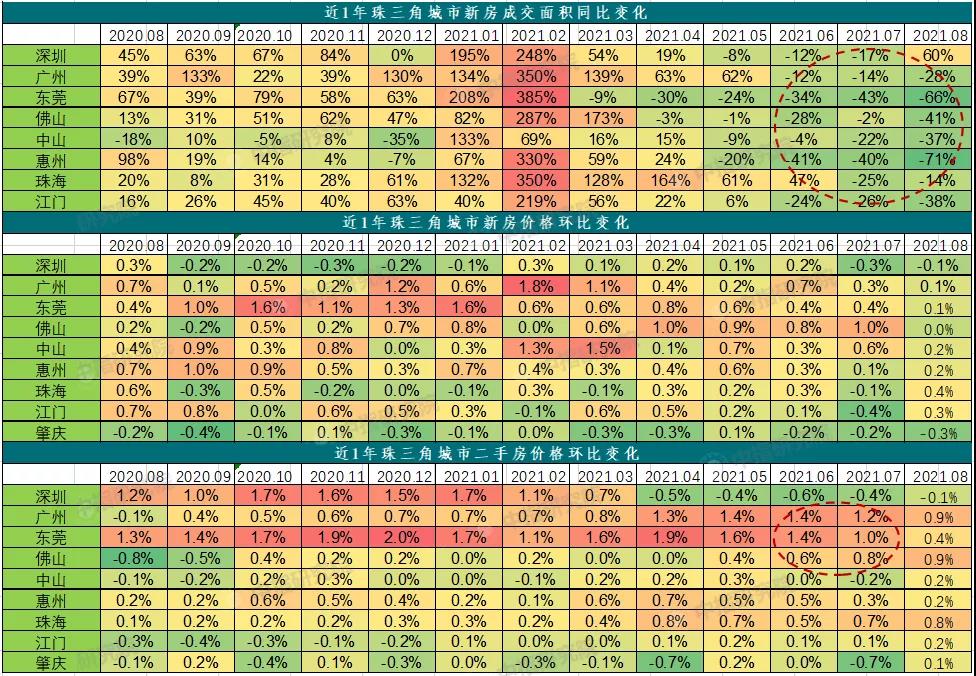

受调控政策持续加码影响,珠三角市场整体降温态势明显,5月以来商品住宅成交面积同比均下降,8月降幅为44%;新房、二手房价格环比亦呈明显收窄态势,8月珠三角新房、二手房价格环比分别上涨0.13%和0.36%,其中新房价格涨幅低于百城平均水平0.07百分点,降温态势明显。

图:近1年珠三角城市群各城市新房、二手房市场表

数据来源:中指数据CREIS

深圳楼市调控政策效果最为明显,广州、东莞、佛山等城市政策调控效果初现,市场有所降温。2021年1-8月,受各城市基本面、市场所处周期和楼市调控政策力度的不同,各城市楼市调控政策效果亦有一定差距。其中,深圳调控政策效果最为显著,5-7月新房成交量同比连续下降,新房价格涨幅明显收窄,二手房成交量明显回落,近几个月成交套数均低于3000套,价格已连续5个月环比下跌,二手小区成交参考价发布后,二手房市场迅速降温;广州、东莞、佛山等城市调控政策效果尚未明显显现,新房成交量有所回落,新房、二手房价格环比涨幅略有收窄,但整体涨幅仍处在相对高位,随着调控政策的进一步显效,这部分城市的市场降温态势或更加明显。

图:近一年深圳二手房成交套数及同比走势

数据来源:中指数据CREIS

房地产调控呈现常态化

哪些城市政策仍有调整预期

下半年,中央房地产调控政策基调不变,全面落实稳地价、稳房价、稳预期的房地产长效机制,市场热度高的城市调控政策加码预期较强。7月22日,韩正出席房地产市场调控工作电视电话会议并讲话,为下半年房地产市场调控定调:继续坚持“房住不炒”的定位,不把房地产作为短期刺激经济的手段,全面落实稳地价、稳房价、稳预期的房地产长效机制,促进房地产市场平稳健康发展。

7月30日,中央政治局会议强调,要坚持房子是用来住的、不是用来炒的定位,稳地价、稳房价、稳预期,促进房地产市场平稳健康发展。加快发展租赁住房,落实用地、税收等支持政策。

在此背景下,我们预计下半年珠三角城市群各城市继续因城施策,市场热度相对较高的城市或片区进一步完善政策工具箱。深圳楼市调控政策效果较好,江门、肇庆等市场运行较为平稳的城市,下半年政策加码的可能性较小,随着整体市场预期区域冷静,企业降价促销的可能性加大,不排除个别城市加强对企业恶意降价的监管;广州、东莞、佛山等楼市调控政策效果逐渐显现,尤其是广州8月底出台二手住宅成交参考价(根据中指·项目云(点击试用)广州政策预警模型,6月、7月二手房价格环比涨幅较大,政策加码预警),继续加码调控的可能性降低;但目前佛山二手房价格韧性仍在,短期针对二手房的调控政策仍有一定加码预期,发布二手小区成交参考价或是其中的重要内容。

图:广州短期政策预警

数据来源:中指数据CREIS,中指·项目云(点击试用)

表:珠三角部分城市二季度首套和二套房房贷利率变动情况(%)

数据来源:中指研究院综合整理

房贷利率方面,今年以来珠三角城市群重点城市房贷利率均有所提升,下半年房地产金融继续从严,短期内房贷收紧趋势或将延续。受房地产贷款集中度管理制度影响,今年以来银行逐步收紧房贷额度、放慢贷款节奏,珠三角城市群重点城市首套及二套房贷利率均有所提升。其中,惠州仅二季度首套及二套房贷利率分别提升0.8和0.9个百分点,涨幅居城市群首位。随着中央定调下半年房地产金融监管继续从严,预计短期内珠三角城市群房贷收紧趋势或将延续,进一步影响市场需求释放节奏,成交规模或将受到一定程度拖累。

珠三角各城市所处市场阶段不同

推动短期内市场延续分化行情

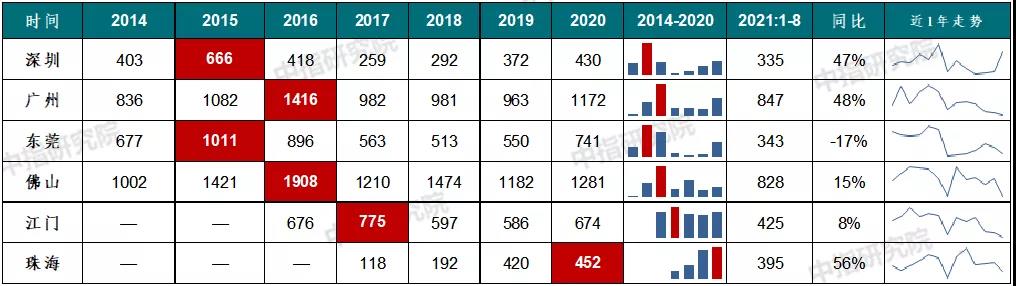

表:珠三角热点城市2014-2021年1-8月商品住宅销售面积及市场所处阶段(单位:万㎡)

注:珠海2019年起数据覆盖范围有变化

数据来源:中指数据CREIS

从近几年商品住宅成交规模走势来看,珠三角各城市所处市场阶段差异明显。深圳、广州、东莞2017-2019年房地产市场有所调整,在本轮市场周期中,深圳从2019年末开始启动,广州、东莞从2020年下半年开始启动,2021年以来,深圳、广州房地产市场表现活跃,新房成交规模同比均有所增长,东莞成交规模与去年同期基本持平,但在政策影响下,这部分城市当前购房者置业更加理性,市场逐渐进入调整期。

图:广州房地产市场周期研判

数据来源:中指数据CREIS,中指·项目云(点击试用)

佛山近几年房地产市场波动调整,2020年新房成交规模虽有增长,但距历史高点仍有一定距离,今年1-8月成交量同比有所增长,短期市场规模仍有望保持在相对高位;

江门近几年市场规模保持相对稳定,2020年新房成交规模已接近之前高点,今年受周边核心城市热度传导影响,市场需求积极释放,短期看,需求继续大规模释放动力减弱,市场成交规模或将高位回落;

珠海房地产市场规模相对较小,近两年在粤港澳大湾区规划利好带动下,市场成交规模提升,今年以来成交量同比继续增长,短期内,在去年高基数下,市场规模同比或将回落,但绝对水平仍有望保持在相对高位,叠加9月初中央印发《横琴粤澳深度合作区建设总体方案》,珠海的规划利好仍在释放,对房地产市场或带来一定支撑。

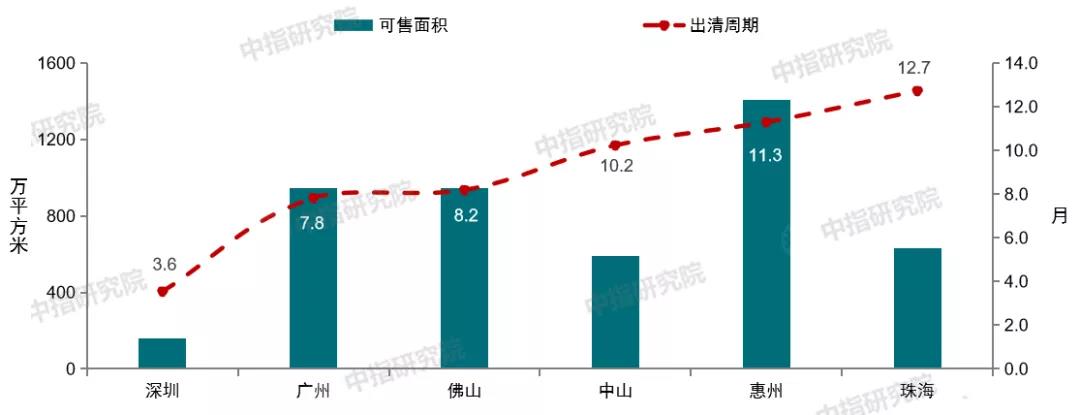

图:截至2021年8月珠三角部分城市商品住宅可售面积及出清周期

数据来源:中指数据CREIS

短期库存来看,截至2021年8月,深圳、广州商品住宅可售面积分别为159万平方米和946万平方米,出清周期分别为3.6和7.8个月,短期库存不足;佛山、中山和惠州商品住宅出清周期分别为8.2、10.2和11.3个月,短期市场供需相对平衡。

图:2021年1-8月珠三角城市群住宅用地成交情况同比变化

数据来源:中指数据CREIS

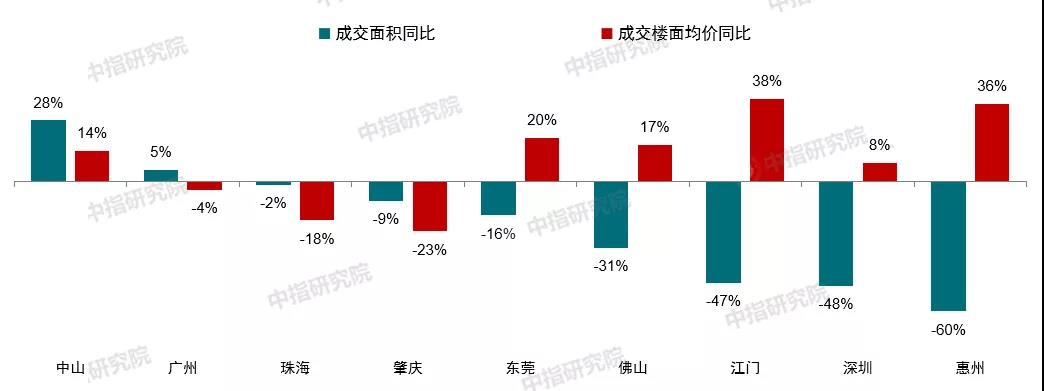

另外,供地“两集中”政策影响,土地供应整体缩量。2021年1-8月,珠三角9城共成交住宅用地3205万平方米,同比下降22%。除中山、广州外,其余7城住宅用地成交面积同比均下降。从中长期库存来看,深圳、东莞、佛山、江门、珠海近3年住宅用地成交面积均小于商品住宅销售面积,中长期库存不足,今年以来土地供应缩量进一步加剧了库存不足态势,后续亦将进一步拖累新房市场成交规模。

从土地热度上看,今年以来东莞、佛山土地市场热度相对较高,部分地块刷新区域内成交楼面均价历史记录。如6月25日,佛山高明区西江产业新城一宗地块成交楼面均价为47933元/平方米,刷新区域最高楼面价。肇庆、江门、中山等城市土地市场热度相对较低。

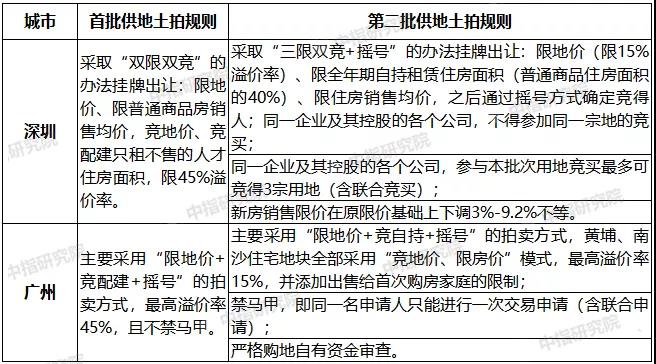

表:广州、深圳首批、第二批集中供地土拍规则对比

数据来源:中指数据CREIS

下半年,珠三角城市群土地市场热度或将回落,进一步带动住宅交易市场回归理性。8月26日,广州发布第二批集中供地规则,地块最高溢价率不超15%,严禁房企使用“马甲”,大部分地块采用“限地价+竞自持+摇号”的拍卖方式。8月29日,深圳重新发布第二批集中供地规则,地块溢价率上限统一调整为15%,达到溢价率上限后摇号,新房销售限价在原限价基础上下调3%-9.2%不等。随着核心城市土拍规则的调整,珠三角部分三四线城市亦有政策跟进的可能,企业拿地将更加理性,土地市场热度将有所回落,进一步带动交易市场回归理性。

中长期来看,珠三角城市群人口增量突出

对房地产市场形成支撑

图:珠三角2021上半年GDP(亿元)及增速,珠三角2020年常住人口及10年增量(万人)

数据来源:中指研究院综合整理

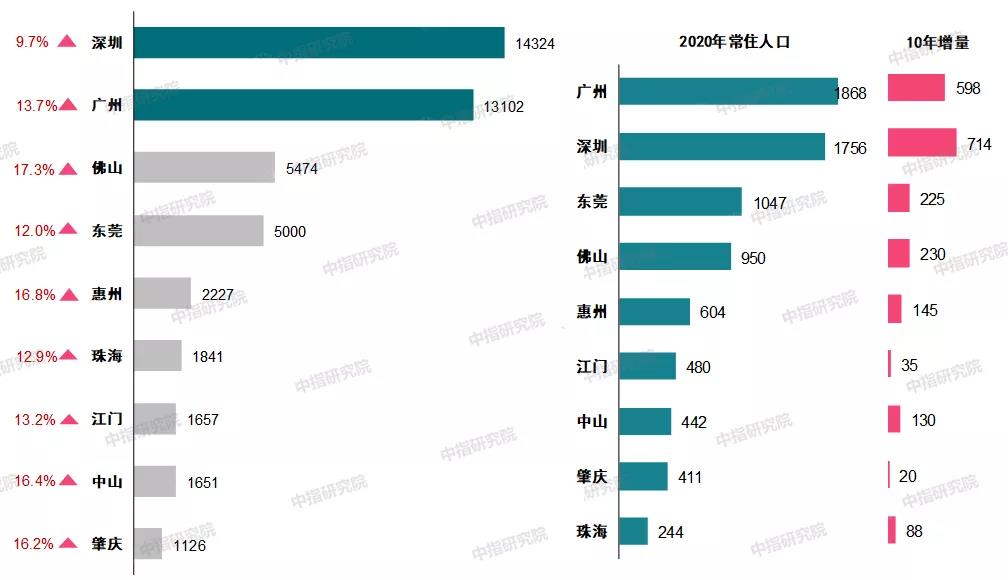

珠三角发达的经济基础、突出的人口规模和增量为房地产市场中长期发展带来支撑。2021年上半年,珠三角城市群GDP总量达4.6万亿元,增速均值为14.2%,高于全国GDP平均增速1.5个百分点。经济呈现稳步回升态势,其中多数城市的高技术制造业、先进制造业的增速高于当地地区生产总值和规模以上工业的增速,体现出产业升级和经济结构优化对经济发展的强大支撑。其中,深圳、广州GDP总量超1.3万亿元,佛山、惠州、中山、肇庆GDP同比增长超16%。

珠三角作为我国深化改革、全面发展探索的试验区,长期以来经济高度发达,经济实力雄厚,就业机会多,且其区位优势明显,气候温和、自然条件宜居,人口吸引力持续增强。核心城市深圳、广州人口吸引力保持领先,成为2010-2020年间全国人口增长最多的城市,深圳十年人口增加714万人,广州增加598万人。近几年,随着城市价值不断提升和区域规划利好逐步兑现,佛山、东莞的人口吸引力亦在不断增强,人口增量突出,十年间分别增加230万和225万人,位居全国第10和第13位。

综合来看,深圳和广州城市经济、产业发达,人口吸附力强,房地产市场需求有保障;东莞、佛山毗邻深圳、广州,积极承接外溢产业,产业迅速转型升级,人口增长明显,房地产市场空间仍有拓展机会;惠州、珠海受益于深圳都市圈建设或粤港澳规划的落地实施,城市吸引力或进一步提升;中山产业基础相对薄弱,产业结构有待升级,近十年人口增加超百万对房地产仍有支撑,但短期市场调整态势或难改;肇庆、江门人口基数和增量均较少,经济基础亦较弱,未来房地产市场或面临更大的挑战。另外,从城镇化水平来看,2019年深圳、广州、东莞、珠海、中山、广州、惠州城镇化率均超过70%,城镇化水平较高;肇庆城镇化率仅为49%,未来提升空间较大,新增城镇人口成为房地产市场的关键支撑。

结语

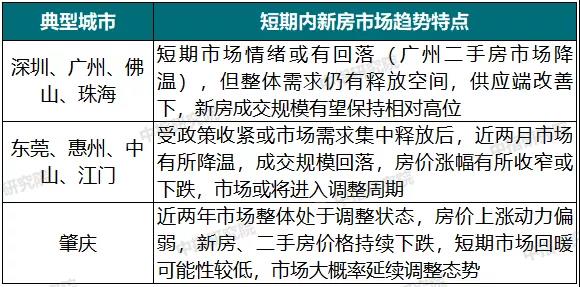

表:珠三角城市群城市短期新房市场趋势特点

注:广州、东莞、惠州近期刚出台调控政策

数据来源:中指数据CREIS

综上所述,尽管珠三角城市群整体基本面较好,经济水平和人口规模都将对房地产市场形成支撑,但短期来看,在“房住不炒”调控政策基调不变、房地产金融监管持续从严、土拍规则调整(稳地价、稳房价)的背景下,珠三角城市群热点城市房地产市场热度将有所回落,部分城市调整周期已至。具体城市来看,深圳、广州、佛山、珠海短期市场情绪或有回落,供应的改善下,新房成交规模仍有望保持相对高位;东莞、惠州、中山、江门受政策收紧或需求集中释放后,市场或将进入调整周期;肇庆短期市场回暖可能性较低,市场大概率延续调整态势。

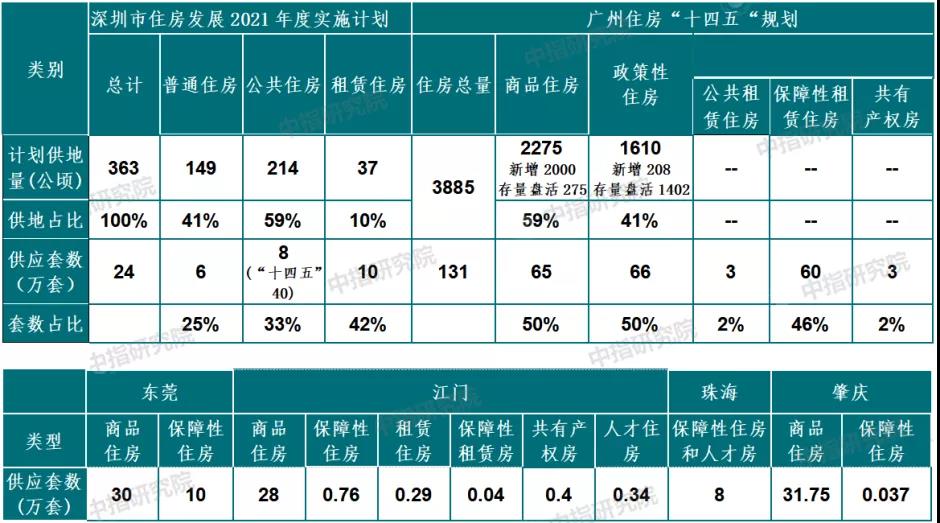

表:珠三角部分城市“十四五”住房及保障性租赁住房规划

数据来源:中指研究院综合整理

值得注意的是,“十四五”期间,广州、深圳、东莞、珠海等城市加大保障性租赁住房供应规模,或将对商品住房的销售规模和价格形成制约。其中,广州、深圳保障性租赁住房计划供应量已超全省计划供应量,其中广州计划供应60万套,年均12万套,与商品住房的供应规模相当,若全部落实到位,将对广州房价产生一定冲击。

长期来看,珠三角地区仍是新房市场最具潜力的区域之一,仍是房企重点关注和持续深耕区域,当前深圳、广州、佛山新房市场需求韧性仍较强,房企可重点关注城市的调控政策走向和市场周期变动,把握城市拿地、销售窗口期,善用数字化工具降本提效,在管理红利时代实现企业可持续发展。

为帮助企业实时把握竞品动态,辅助项目科学决策,中指研究院推出了专为项目公司打造的“项目云”(点击试用)数字化工具,通过对竞品楼盘销售动态的实时监控,以及对目标用户需求的持续深挖,为房企营销决策提供依据。同时,帮助企业掌握一手政策动态,通过市场热度对城市调控预期做出预警,辅助及时调整营销节奏。

竞品监测:项目云产品可以实时监控竞品楼盘预售证进度、开盘及加推信息、案场销售政策,追踪竞品楼盘单套户型的成交套数、面积及价格,助力房企对竞品楼盘动态的精细化管理,科学、高效的制定营销策略。

客户分析:项目云产品可以协助房企把握不同地区的住房需求特性,深刻洞察用户需求,实现房企与用户需求之间的有效连接。项目云通过对目标用户的职住地分布、意向户型、意向面积、单价及总价段偏好等维度进行动态分析,为房企打造产品IP、精准拓客营销提供数据支持。

除此之外,项目云产品全面覆盖城市新房、二手房及土地数据,支持城市政策监控及预警,协助房企强化对市场周期及项目周期的研判,把握市场轮动机会,并顺应城市市场小周变化节奏及时调整营销计划及策略,保证业绩增长,维持企业市场竞争力。