2021年广州一手住宅网签成交100905宗,同比上升8.9%;成交面积1087万㎡,同比上升8.1%。

2010年至今,2021年成交量排名第二,仅次于2016年。

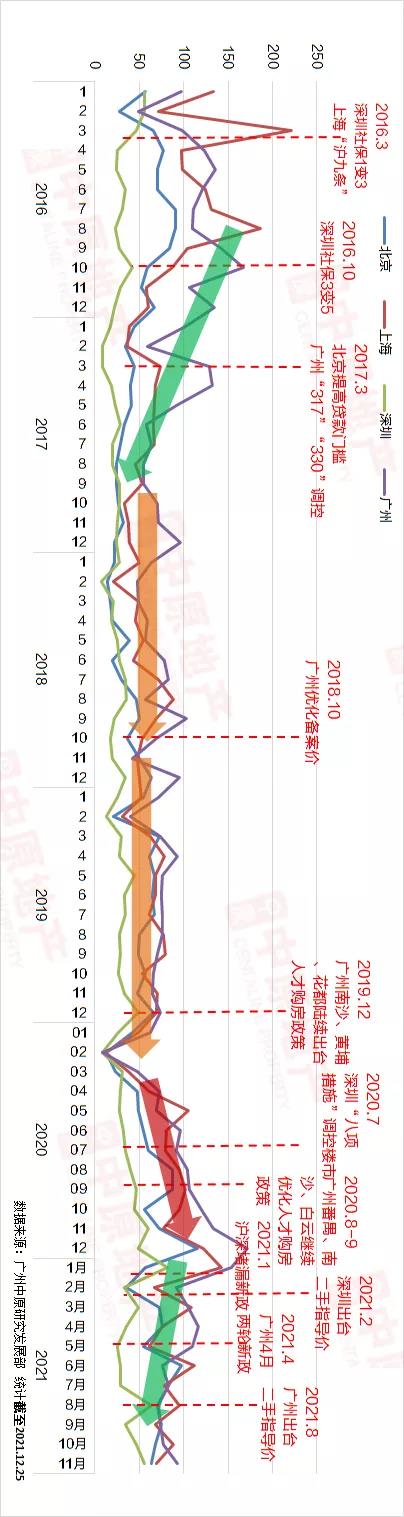

01.

成交虽破10万宗,

但高压调控之下

楼市“急冻”

2021年广州市场经历了贯穿全年的调控组合拳。

在楼市热潮逐渐褪去之后,出现了如房企爆雷、买家信心不足、业主捂盘惜售、成交严重下滑等“困局”,给行业带来一定冲击。

▲广州中原研究发展部整理2011-2021年成交走势

尤其今年下半年,新房成交插水式“急冻”,出现历史罕见的下半年成交大幅低于上半年现象,同比2020年下半年,成交量下滑28%。

所幸11月高层发声,表态保护刚需置业,同时银行贷款审批时间有所加快,令市场脱离“冰河时期。

但在目前调控环境之下,房地产税、限价制度、房贷额度及审批速度依旧是悬在市场头上的“大棒”,未来市场发展前景尚未明朗。

▲2011年至今广州一手住宅年度网签面积

02.

四大一线城市

广州成交总量第一,

增速垫底

2020年1-11月广州累计成交1052.1万㎡一手单位,居四大城市总量之首;

但由于轮番调控打击,今年广州成交增速垫底。

▲四大一线城市2020/21年1-11月成交面积对比

▲四大一线城市2016年1月-2021年11月成交走势

03.

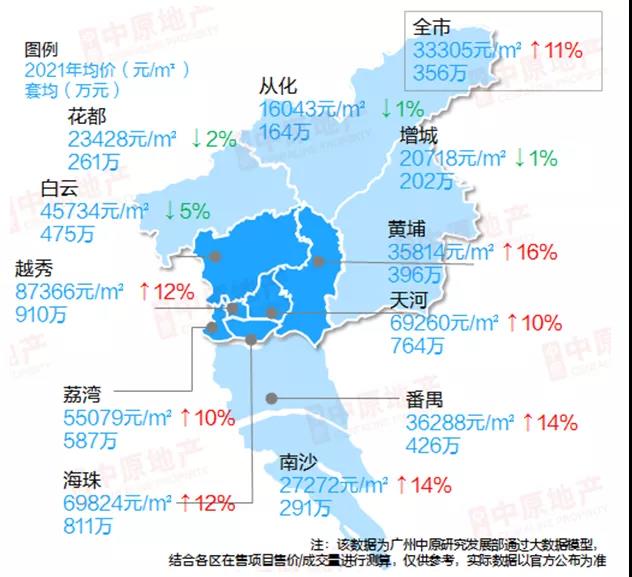

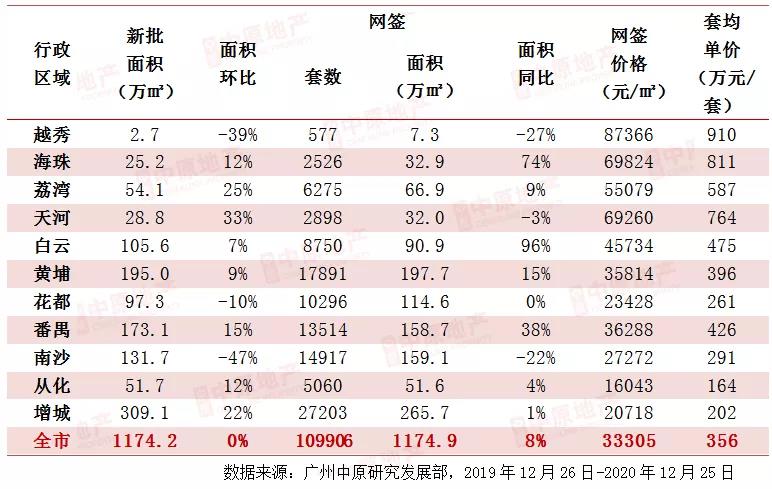

全市新房均价33305元/m2

套均价356万元

2021年,广州从年中起实行更严格的备案价措施,在多维度调节之下,广州新房楼价保持稳定。

增城、白云、花都、从化楼价比2020年同期有明显回落迹象。

而今年重点调控的黄埔,今年十一黄金周起开发商放弃幻想,积极“以价换量”;

科学城、萝岗、知识城板块项目积极打价格战吸客,让更多买家以优惠价购得优质物业。

▲2021年广州各区销售均价情况一览

04.

2021年成交

3大特征分析

特征一:上热下冷,轮番调控之下市场急冻

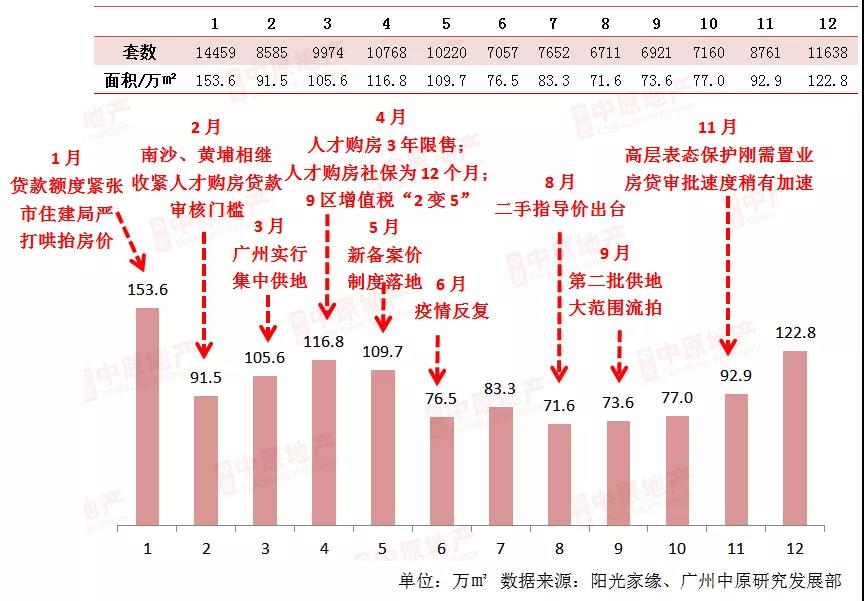

从每月情况来看,今年一手市场走势可分为4个阶段,分别为1-3月,4 -5月,6-10月,11-12月。

▲2021年各月一手住宅成交量走势

第一阶段1-3月,市场维持2020年市场“余温”冲高,热盘如天河金地天河峯睿、番禺珠江铂世湾、增城力迅云筑、黄埔时代天境等均选择在1月下旬推售,刺激1月成交抬升,累计达14459宗,为2021年最高位;

2月份虽然为传统春节月淡季,由于今年官方提倡“原地过年”,开发商配合这一举措节日期间保持营业。

根据统计,2021年春节期间,广州近8成的热销新房项目开放不打烊,同时带动2月成交量达到历史罕见的8585宗,为2019年春节月的2.4倍;

▲番禺东部某项目,春节“不打烊”

拍摄:广州中原研究发展部

3月起市场开始出现明显的调控先兆,银行贷款审批紧张,黄埔、南沙陆续取消针对人才购房的贷款,市场已“乌云密布”。

第二阶段4 -5月,“平地一声雷”,4月广州官方两次出台调控政策,规范人才购房社保年限,重点9区增值税“2变5”,2020年开了人才购房口子的黄埔、南沙成为重点调控对象,虽然这一阶段网签仍保持高位(由于延后性原因),实际市场成交气氛已开始转冷。

第三阶段6-10月,市场下行趋势终于在网签上得以体现,加上5月度6月初广州疫情反复,市场压力“百上加斤”,6-10月,广州成交基本维持平均7000宗/月的低位,期间部分房企开始传出爆雷新闻;

8月底广州出台第一批96个二手指导价小区名单,极大影响了置换、改善买家“卖一买一” 购置新房的动力,行业持续“急冻”,土地市场遇冷、大面积流拍,与2020年同期“复工复产”的昂扬斗志大相径庭。

第三阶段11-12月,一方面,眼看市场持续下行,影响范围广,高层开始释放优化信号,不同部委释放出“保护刚需”“房地产是国民经济支柱产业”等论调,广州房贷审批效率亦有所提高;

另一方面,开发商年底“促回款”,积极放下身段降价促销,带动了4-10月观望的客户入市,市场摆脱7000宗/月的低位水平,市场气氛有所改善。

虽然整体成交量出现微升态势,但通过“上下半年”对比,则发现今年(尤其下半年)广州新房出现严重的“降温”状态;

经历轮番调控之下,下半年成交量比上半年下滑20%,比去年同期下滑28%,市场“遇冷”的困局不言而喻。

▲2016-2021年上下半年新房成交对比(单位:万㎡)

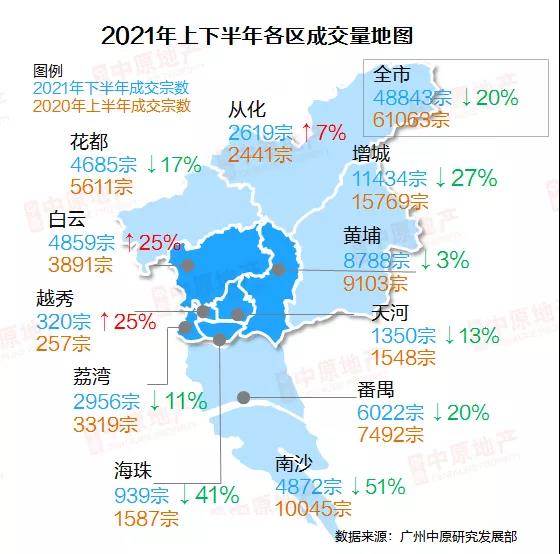

2021年下半年成交量比上半年下滑20%,正体现调控威力,其中下滑幅度较显著的区域为南沙、增城。

长期依靠人才、规划利好概念吸客的南沙,在购房门槛提高、规划阶段性消化后,缺乏市场增长点拉动。增城则主要受黄埔降价,客户转移影响。

▲2021年上下半年各区新房成交对比(单位:万㎡)

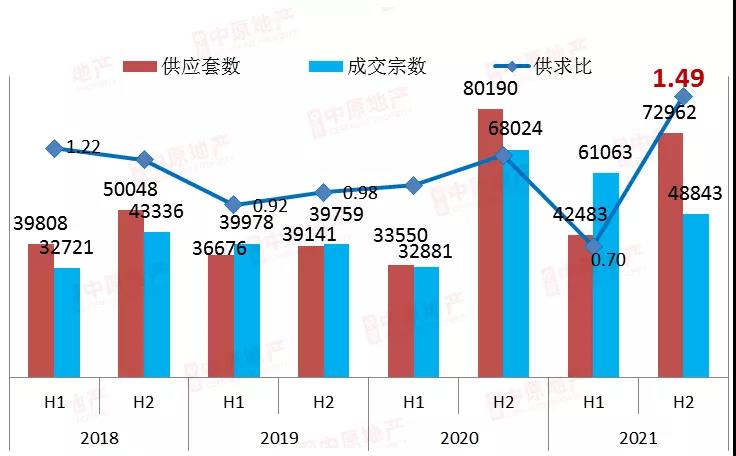

特征二:“供过于求”明显,买家信心不足

2021年新房困局主要表现在下半年,轮番调控市场转冷这一大基调下,陆续有多家房企传出“爆雷”新闻,让本已低迷的市场再添“寒意”。

截至2021年下半年,广州新房供求比已达到1.49,为近4年新高。

近年由于宅地供应面积增加,新房供应得到有效补充,但却无法明显提振买家购买欲望,体现了当前买家较浓的观望情绪,对市场信心不足。

▲2018-2021年广州新房供求结构趋势 单位:宗

由于成交量减少,供应猛增,新房库存一再攀升,其中11月广州库存达到14个月,为去年同期的1.8倍。

▲近一年库存及消化周期变动

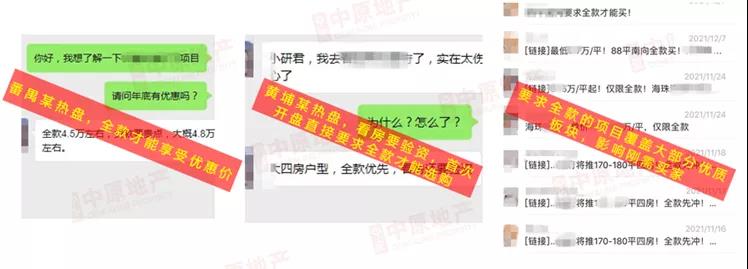

特征三:开发商缺钱!要求全款、捆绑车位、装修降标,影响刚需

2020年高层给开发商下达“三条红线”,同时严管开发商融资渠道、收紧银根,给各大开发商(尤其民企)造成较大影响;

加上2021年整体市场下行,除爆雷开发商给市场带来不稳定因素外,“促回款”亦成为开发商无奈的共识。

在此困局之下,广州有不少楼盘优先给全款、七成买家选房,推出的特价房源只针对一次性付款客户,这给预算极其有限的刚需客带来“误伤”。

▲我部调研部分热门楼盘,存在全款优先现象

上一轮调控(2017-2019),广州出现了“双合同”“高比例首付”等怪像;

本轮调控在官方严管之下,“双合同”情况未见冒头,但在部分热点区域,开发商要求捆绑车位销售,甚至通过装修降标的方式减低建造成本的案例却颇为盛行。(尤其5月新备案价制度出台之后)。

根据媒体报道,下半年以来部分新盘要求另附装修标准,要求买家额外补充每平米500-2800元的装修费用,等于变相提价。

另有部分新盘直接以毛坯出售,以降成本。

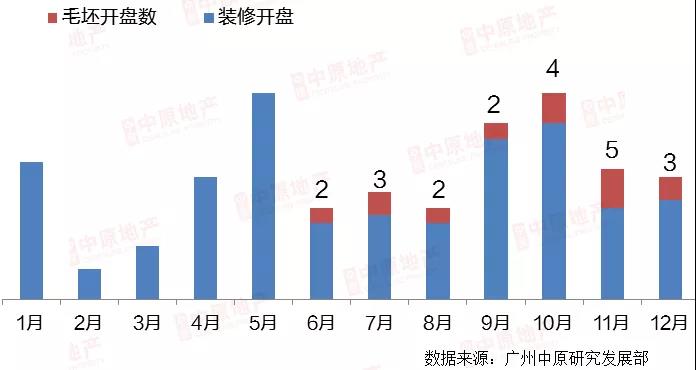

▲2021年广州每月开盘装修/毛坯情况对比 单位:个

05.

分区域市场分析

白云、海珠成交抢眼,

南沙、天河下滑

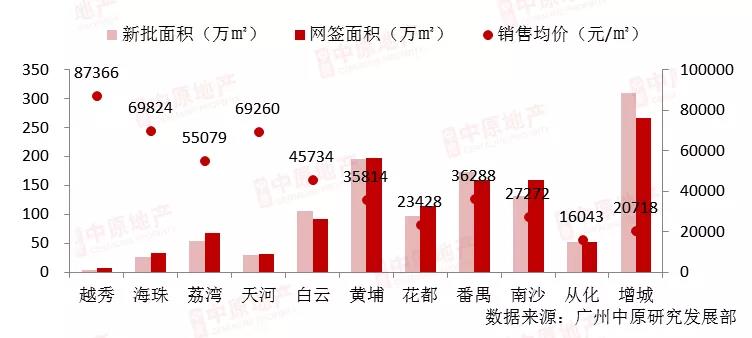

▲2021年广州各区一手住宅供求量价情况

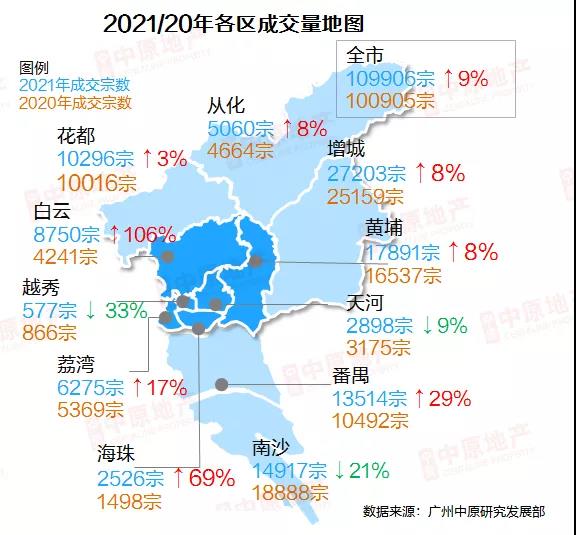

2021年广州新房出现“上热下冷”的特征,而贯穿上下半年成交比较抢眼的区域有白云、海珠,其中白云成交90.9万m2(8750宗),同比增长106%;

白云成交增长主要得益于白云湖、新市、人和、江高、钟落潭、同和六大板块货量充足,加上区内交通通勤条件改善,买家比过去更加接受置业白云。

此外,对比其他中心区动辄6-8万元/ m2的均价,白云2021年整体均价仅“4字头”,北部部分板块价格甚至低至2-2.5万元/ m2,除了吸引中心区买家外,花都、从化部分需求亦被白云“虹吸”。

海珠则主要由于供应充足,加上广钢新房销售进入尾声,万科广信资产包项目又迟迟未能入市,在上半年大量吸引广州西部改善买家购置,其中中海观澜府单盘成交过千宗,为2021年为数不多入围TOP20热盘榜的老城区楼盘。

今年成交比较黯淡的区域为南沙,累计成交159.1万m2(14917宗),同比下跌22%,南沙成交大幅回落,与人才购房政策收紧不无关系;

此外,恒大风险事件令拥有诸多恒大投资项目的万顷沙市场遇冷,加上传统区域中心金洲-蕉门河缺货,市场缺乏增长点。

天河买家需求大,但受调控限价影响,高端盘均未在2021年入市,仅依靠广氮、珠江花城项目拉动成交。

▲2021年广州各区一手住宅供求量价图

06.

库存各区:

4区消化周期拉长,

实际市场去化不乐观

2021年成交破10万宗,部分区域成交同比递增,更多由小部分“网红大盘”拉动所致,但综合整体市场情况来看,实际去化表现未如理想。

尤其增城、南沙、花都、白云外围板块,在轮番调控之后客户萎缩严重,去化仅10-30%,甚至有项目出现开盘仅卖出个位数单位的尴尬局面。

番禺、南沙、从化库存消化周期已突破15个月,增城亦相当接近,由此表明部分区域成交、去化情况正加速放缓。

▲2021年12月底广州各区一手住宅库存及消化周期

07.

十大热点板块成交:

永和蝉联成交榜首,

香雪、石滩势头猛

▲2021年广州十大热点板块成交情况分析

08.

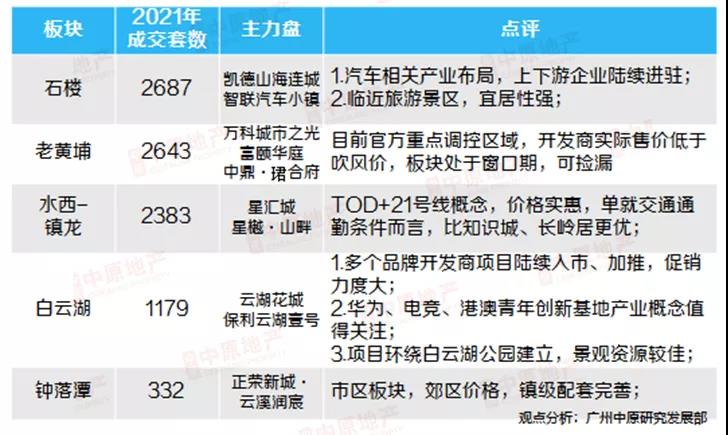

五大“黑马板块”

石楼凭借产业新城优势吸客,

老黄埔货量充足

09.

十大成交热盘:

亚运城再度问鼎,

黄埔“双城”列二、三位

2022年新房市场展望

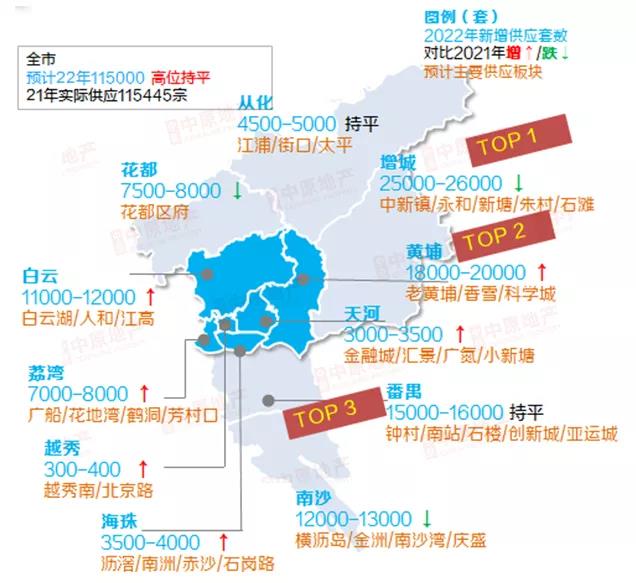

供应展望:

增城、黄埔、番禺三区货量充足,

天河豪宅有望入市

预计2022年黄埔四大新房板块供应依然相当充足,尤其21年供应大幅减少的知识城板块,预计来年将有6个主推项目,总货量达5000-6000套。

此外,老黄埔近年招拍挂、旧改将陆续转化,预计供应量亦将会进入高峰期,同时价格保持稳定。

2021年有19宗商住地流拍,仅25宗地顺利出让,共计用地面积104.5万m2,为近4年新低。

虽然流拍会导致增城未来供应减少,但由于过去两年用地尚能转化产品,因此预计增城将会继续保持“高位供应”。

21年受严格的限价、控房价因素影响,天河商住地供应挂零,一手推售主要为珠江花城及广氮板块中高价位盘,而区内的“王炸”却依旧“犹抱琵琶半遮面”。

22年,金融城、牛奶厂、汇景板块高端靓盘有望入市,合景、侨鑫均为地胆企业中的“豪宅专家”,3个优质项目开售或将进一步带动区域价值。

▲2022年各区一手供应预测(单位:套)

2022年成交展望:

新房市场“萝卜与大棒”双管齐下,

成交保持稳定

经历了2021年多管齐下的调控,根据近期高层“保刚需”,强调房地产是“支柱产业”等论调,预计2022年楼市环境将较21年有所改善。

但房地产税、新房价格指标、信贷调控等,始终是悬在市场头上的“大棒”,故成交量看平。

▲2022年成交量预测(单位:套)